取消“零申报”,11月1日起!税务局宣布,执行无税不申报!

“无税不申报”真的来了!海南省税务局正式发布通知:将在全省推行“无税不申报”!

重磅!海口市税务局正式宣布

推行无税不申报

为深入贯彻落实“放管服”改革,全力支持和服务海南自贸区(港)建设,积极推进办税便利化,明晰征纳双方的权利义务,引导纳税人自主评定,正确履行纳税申报义务,自觉提高纳税遵从度,切实减轻纳税人和基层税务人员负担。国家税务总局海南省税务局决定从2019年11月1日起在全省推行“无税不申报”,现就有关事项通告如下:

一、适用纳税人范围

前述适用范围内的纳税人发生纳税义务或申请发票票种核定时,应当按照规定办理申报纳税事宜。

二、适用税(费)种范围

增值税和消费税及其附加税费、印花税、土地增值税、资源税、环境保护税、车船税、车辆购置税、烟叶税、耕地占用税、契税、文化事业建设费等15个税(费)种,企业所得税、个人所得税、房产税和土地使用税除外。

三、推行税(费)种按次申报

对于适用“无税不申报”的纳税人,将相关税(费)种的纳税期限由按期改为按次。更改后,纳税人在未产生应税收入之前,不再办理相关税(费)种的零申报。

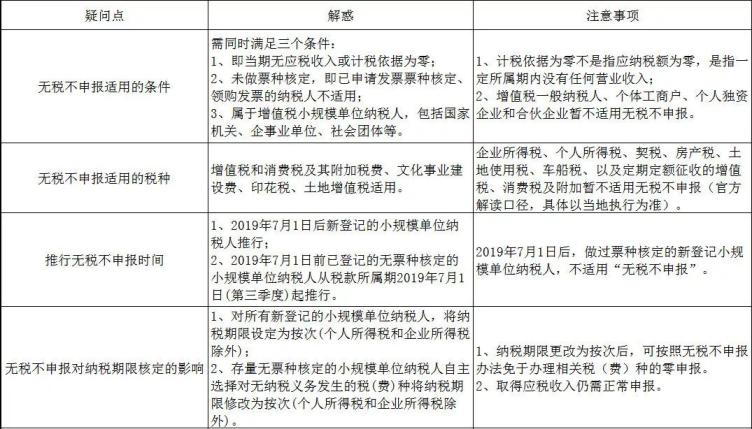

(一)对于适用范围内的增量纳税人,即2019年11月1日后新登记的小规模单位纳税人,将相关税费(企业所得税、个人所得税、房产税和土地使用税除外)的纳税期限设定为按次。

(二)对于适用范围内的存量纳税人,即2019年11月1日前已登记的未做发票票种核定的小规模单位纳税人,将相关税费(企业所得税、个人所得税、房产税和土地使用税除外)的纳税期限设定为按次。

(三)适用范围内的纳税人在申请发票票种核定或发生纳税义务办理纳税申报时,主管税务机关根据有关税收法律法规规定,将纳税人纳税期限由“按次”修改为“按季”或“按月”。

四、加强后续监管

2019年10月17日

无税不申报的推行不仅可以减轻小规模纳税人的申报负担,提高纳税人的办税效率和满意度,而且能够缓解大量零申报业务对税务部门办税服务工作造成的压力。

需要注意的是,目前无税不申报只有海南省部分地区试点推行,全国范围还没有普遍施行。因此,目前绝大部分纳税人即使没有发生业务,也是需要根据税费种认定信息按时零申报的哦!

再次强调,零申报是指收入总额或计税依据为零的申报,即纳税人在一定所属期内没有任何营业收入,并不是指应纳税额为零。如果长时间(一般是连续半年以上)零申报或负申报就属于异常申报,容易引起税局关注,列入重点监控对象。

同时,评价年度内非正常原因增值税或营业税连续3个月或累计6个月零申报、负申报的,还会影响企业的信用等级,直接导致不能评价为A级。此外在实务中,税局还有可能要求持有发票的纳税人把发票降版降量。

总之,长期零申报是不符合经营常规的,也会使得企业存在税收风险,所以企业需要根据自身的实际业务情况据实申报,避免逾期申报产生罚款,甚至导致企业被列为非正常户等更恶劣的后果。

“无税不申报”何时执行?

首先要明确的是,只适用于:小规模单位纳税人!(包括国家机关、企事业单位、社会团体等,不包含一般纳税人、个体工商户、个人独资企业和合伙企业)。

2019年7月1日以后,新登记的小规模单位纳税人且未做票种核定的,即刻执行,之前已登记的无票种核定的小规模单位纳税人,从税款所属期2019年7月1日(第三季度)起执行。

注意:2019年7月1日后,做过票种核定的新登记小规模单位纳税人,不适用“无税不申报”。

“无税不申报”具体指什么

只要是“零申报”的税种都不用申报吗?不是!!

零申报:收入总额或计税依据为零的申报,即纳税人在一定所属期内没有任何营业收入,并不是指“应纳税额为零”。

例如,如果一户纳税人在一个月内的增值税应税收入为1万元,虽然没有达到10万元起征点,增值税及附加税费应纳税额为0,但是仍需进行增值税及附加税费的纳税申报。

“无税不申报”,是指免于增值税、消费税及其附加税费、文化事业建设费、印花税、土地增值税相关税(费)种的零申报。

对企业所得税、个人所得税、契税、房产税、土地使用税、车船税、以及定期定额征收的增值税、消费税及附加仍需按照现有的做法按时申报缴纳税款。

新政推行后有什么变化?

纳税申报是每个企业都要做的工作,因为依法纳税是每个企业的责任和义务,不如实申报,后果十分严重,轻则罚款,拉入税务异常,重则会被吊销,法人列为严重失信黑名单等。

新政实施后,会给我们带来哪些便利呢?

以前:无论企业是否有收入,都要进行申报,即使是“零申报”,无形中加大了会计们的工作量。

现在:部分税种可以实行“无税不申报”,为会计们减少了许多无效繁杂的工作。

海口市此次的新政不失为一种“创新”,海南作为唯一一个全省都规划为自由贸易区的地方,未来定是国家精心建设的地方,不管是在政策上还是在制度上都会先行于其他地方,相信在“放管服”的大背景下,这项政策会在全国内实施,越来越多便民利民的政策,也会遍地开花!

企业什么情况才能零申报?

一、什么条件符合零申报呢?

我们需要先知道零申报并不仅仅指收入为零,符合下面三种情况可以零申报:

1、增值税小规模纳税人当期收入为0就可以零申报;

2、增值税一般纳税人如果当期没有销项税额,且没有进项税额,才可以零申报;

3、企业所得税纳税人当期未经营,收入、成本都为0才能零申报。

二、违规零申报后果很严重,会计和法人切记!

提醒大家:免税、无应纳税款与零申报,虽然最后结果都是应纳税额为零,但是区别很大,纳税人要正确进行零申报。违规零申报会造成企业利润损失,更会影响企业信用,增加税收风险。

1.如果当期有收入无应纳税款办理零申报,属于进行虚假的纳税申报,需承担不利后果。

2.如果当期有收入有应纳税款办理零申报,则属于偷税,主管税务机关将按现行《征管法》有关规定追征税款,并进行税务行政处罚。

3.增值税一般纳税人当期无收入无应纳税款,但有进项税额,如果办理零申报,则当期进项税额不能再申报抵扣。

4.违规零申报还要降低你的信用级别等。

影响信用等级

非正常原因一个评价年度内增值税或营业税连续3个月或者累计6个月零申报、负申报的,不能评为A级。

提供虚假申报材料享受税收优惠政策的。以该情形在税务管理系统中的记录日期确定判D级的年度,同时按照《信用管理办法》第二十五条规定调整其以前年度信用记录。

有下列情形之一的纳税人,本评价年度直接判为D级,其中第六条指的就是“提供虚假申报材料享受税收优惠政策的”。

有收入及应纳税款却办理零申报,属于偷税

按照《中华人民共和国税收征收管理法》第六十四条的规定:

纳税人、扣缴义务人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款。

(二)税务机关将会将当事人信息提供给参与实施联合惩戒的相关部门,由相关部门依法对当事人采取联合惩戒和管理措施。

如何正确进行零申报?

案例1:取得免税收入只需零申报?

不久前,某企业的会计来到办税服务厅,咨询零申报的问题。问:“我们企业是增值税小规模纳税人,已经按规定办理增值税减免税备案,2019年第一季度销售蔬菜收入10万元,全部符合免税条件,可以零申报吗?”

已经进行减免税备案的企业可以零申报么?不少纳税人会有这样的疑问。

答:这种情况是不可以零申报的。按照相关规定,办理增值税减免备案的纳税人应纳税额为零,但并不代表该纳税人可以零申报,而是应该向税务机关如实申报。正确的申报方式是将当期免税收入10万元填入增值税申报表第12栏“其他免税销售额”完成当期申报。

案例2:月销售额未达10万元只需零申报?

“我们公司是增值税小规模纳税人,当月销售收入20000元,可享受小微企业增值税免税的优惠政策,可以零申报吗?”某公司向税务人员提出了纳税人经常会遇到的问题。

答:增值税小规模纳税人容易陷入“月销售额未达10万元只需零申报”的误区。实际上,按照相关规定,在享受国家税收优惠的同时,应该向税务机关如实申报。正确的方式是计算出不含税收入,再用不含税收入算出应缴纳增值税,填入申报表相应栏次享受免税。

案例3:当期未取得收入只需零申报?

“我们公司刚刚开业,这个月购买设备取得增值税进项发票5份,进项税额8500元,已经做了认证,但是没有取得收入,请问可以零申报吗?”

答:虽然没有取得销售收入,但是存在进项税额,如果该纳税人因未发生销售办理零申报,未抵扣进项税额会造成逾期抵扣而不能抵扣。正确方式是在对应的销售额栏次填写0,把当期已认证的进项税额8500元填入申报表的进项税额栏次中,产生期末留抵税额在下期继续抵扣。

案例4:企业长期亏损,企业所得税可零申报?

“我们公司长期亏损,没有企业所得税应纳税款,企业所得税可以零申报吗?”

答:企业的亏损是可以向以后五个纳税年度结转弥补的,如果做了零申报,则第二年盈利就不能弥补以前年度亏损了,会造成企业损失。如果当年做了企业所得税零申报,却将亏损延长到以后年度扣除,是违反税法规定的,所以亏损企业要慎重零申报。

案例5:取得未开票收入只需零申报?

某企业是一家新成立的增值税一般纳税人,2018年1月增值税应税销售额100万元(未开票收入),销项税额17万元,当期取得增值税进项发票10份,进项税额17万元,未认证。最近,公司刘会计打电话到办税服务厅咨询是否可以因当期未认证增值税进项发票而进行零申报。

答:如果纳税人违规进行零申报,不仅要补缴当期税款还要加收滞纳金,并处罚款,正确方式是该纳税人应将当期收入100万元填入未开票收入中,按规定缴纳当期税款。