个体户可以不建账吗?能不开银行账户吗?个体户十大热门问题,都帮你总结在这了!

作为占市场主体六成以上的庞大群体,个体户这些事儿你真的清楚吗?

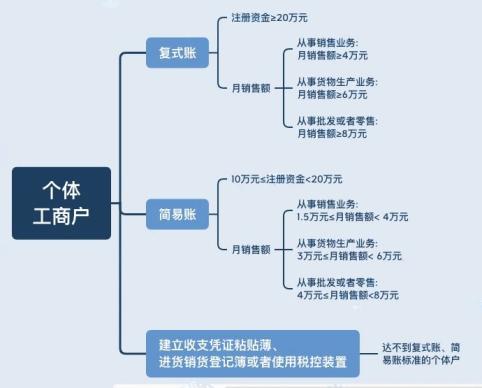

可以!但是有条件!

根据《个体工商户建账管理暂行办法》的规定:

注册资金在10万元以上,销售增值税应税劳务的纳税人月销售(营业)额在15000元以上,从事货物生产的增值税纳税人月销售额在30000元以上,从事货物批发或零售的增值税纳税人月销售额在40000元以上的,都需要设置账簿。

达不到上述建账标准的个体工商户,经县以上税务机关批准,可按照税收征管法的规定,建立收支凭证粘贴簿、进货销货登记簿或者使用税控装置。

而个体工商户按照征收管理方式的不同,分为查账征收的建账个体工商户(简称“建账户”)和实行定额征收的定期定额个体工商户(简称“双定户”)。

也就是说,想要不建账,必须达不到《个体工商户建帐管理暂行办法》规定设置账薄标准的个体工商户及个人独资企业,且经主管税务机关认定和县以上税务机关批准,才能不建立账簿。

在后台,经常会被问到关于个体工商户的种种问题,根据这些问题,我们整理了十大被问频率最高的问题,一起看下:

1、个体工商户投资人承担有限还是无限责任?

按照《民法典》第五十六条的规定:

个体工商户的债务,个人经营的,以个人财产承担;家庭经营的,以家庭财产承担;无法区分的,以家庭财产承担。

农村承包经营户的债务,以从事农村土地承包经营的农户财产承担;事实上由农户部分成员经营的,以该部分成员的财产承担。

所以个体工商户投资人承担无限责任。

2、个体工商户可以转让、对外投资吗?

个体工商户无法转让,不能对外投资,不能设立分支机构,只能注销。

3、个体户可以更改征收方式吗?

可以!个体户征收方式确定后,发现不符合企业在实际经营需求、且满足所选征收方式基本要求的,可以向当地的主管税务机关申请调整。

4、个体工商户可以不开设银行账户吗?

可以!个体工商户无需开设银行账户,税款从投资者个人的银行账户代扣即可。

5、“双定户”的具体定额能调整吗?

当定期定额户的经营额、所得额,连续纳税期超过或低于税务机关核定的定额时,在定额执行的期间或者结束后,纳税人可以向税务机关申请进行重新核定定额,税务机关会根据具体情况重新核定。

6、个体户个人所得税生产经营所得征收方式有几种?

第一种:定额征收

顾名思义,按照固定的金额征收税金。

不同行业同一街道或者同一街道不同行业可能都不一样,这种情况下可以领用定额发票,需要普通发票可以去税务代开,个税一般在3万以内是免税的,具体以税务机关实际扣除为准。

第二种:核定征收

个私办会根据行业来确认一个核定率,通过自然人电子税务局(扣缴端)申报缴税,

计算公式:收入*核定率*适用税率-速算扣除数

第三种:查账征收

与企业无异,正常做账,收入成本准确核算,按照实际利润缴纳税金。

三种方法纳税人无太大选择权,由个私办决定(一般初期是定额,后期根据开票金额收入增大会要求纳税人更换征收方式)。

7、个体工商户的增值税政策

个体工商户可以是一般纳税人,也可以是小规模纳税人。

根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:“第三条 年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。”若个体工商户为小规模纳税人的,可以享受月销售额15万元(季度45万元)以下免增值税的优惠政策。

由此可见,增值税的征收税率与企业组织形式无关,并无特殊规定。相关优惠以实际业务为准。

8、个体工商户需要缴纳企业所得税和残保金吗?

个体工商户税收上面与公司唯一不同点,公司缴纳企业所得税,个体工商户缴纳经营所得个税,不属于企业所得税纳税人,也无需缴纳残疾人就业保证金。

《财政部 国家税务总局 中国残疾人联合会关于印发《残疾人就业保障金征收使用管理办法》的通知》(财税〔2015〕72号)第二条规定,保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴纳的资金。

9、个体工商户的业主与其投资的个体工商户之间的房产、土地的权属转移免契税吗?

是的!根据《财政部 国家税务总局关于企业以售后回租方式进行融资等有关契税政策的通知》(财税〔2012〕82号),第六条第一款规定:个体工商户的经营者将其个人名下的房屋、土地权属转移至个体工商户名下,或个体工商户将其名下的房屋、土地权属转回原经营者个人名下,免征契税。

10、个体工商户业主取得的工资可以税前扣除吗?

按照《国家税务总局个体工商户个人所得税计税办法》(国家税务总局令第35号)的规定:“个体工商户业主的工资薪金支出不得税前扣除。”

根据《中华人民共和国个人所得税法实施条例》第十五条:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元。

而没有工资情况下,可以定额扣除6万元。