教你分清小微企业和小型微利企业

发布日期:2021-12-06 10:30:39.0浏览次数:439

“小微企业”和“小型微利企业”,请问下这俩是一个意思么?

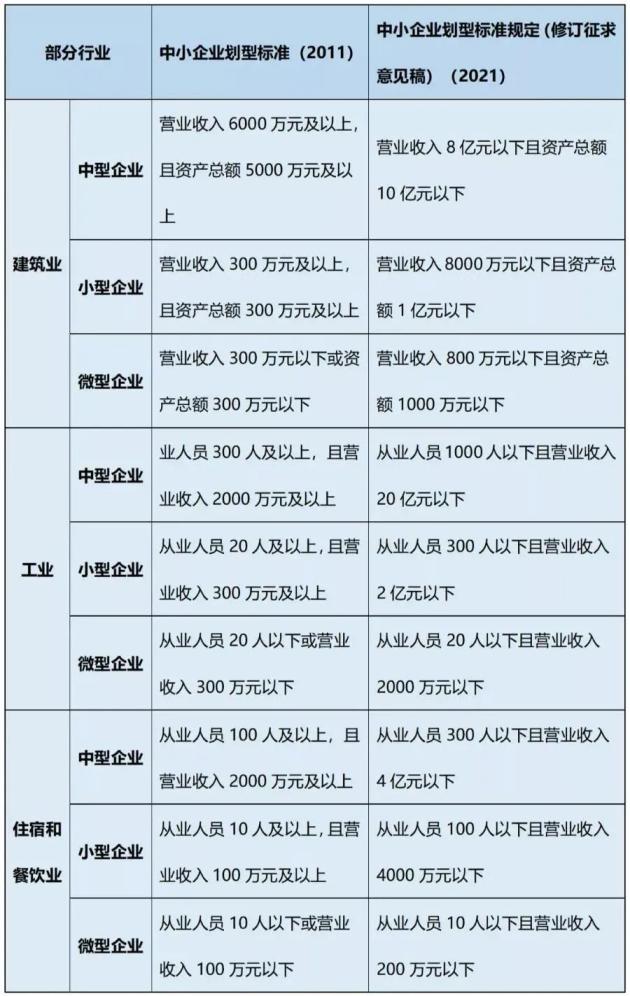

虽然只有两字之差,但仍是有区别的!“小型微利企业”的出处是企业所得税法及其实施条例,而“小微企业”是一个习惯性的叫法。下面我来为您详细介绍一下。“小微企业”是一个习惯性的叫法,并没有一个严格意义上的界定,目前所说的“小微企业”是和“大中企业”相对来讲的。工信部、国家统计局、发展改革委和财政部于2011年6月发布的《中小企业划型标准》,根据企业从业人员、营业收入、资产总额等指标,将16个行业的中小企业划分为中型、小型、微型三种类型,小微企业可以理解为其中的小型企业和微型企业。提醒:其他行业可参考《中小企业划型标准》,同时今年新的《中小企业划型标准规定(修订征求意见稿)》针对部分内容有了修订,等正式发布后,应以最新的《中小企业划型标准》为准。“小型微利企业”的出处是企业所得税法及其实施条例,指的是符合税法规定条件的特定企业,其特点不只体现在“小型”上,还要求“微利”,主要用于企业所得税优惠政策方面。从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。在预缴企业所得税时,企业可直接按当年度截至本期末的资产总额、从业人数、应纳税所得额等情况判断是否为小型微利企业。自2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

来源:职业会计人、国家税务总局苏州市税务局