实务:企业所得税汇算清缴中,罚款和滞纳金能否在税前扣除?

近期,2020年度企业所得税汇算清缴工作已开始,今天,我们来关注一下这个知识点:企业发生的罚款和滞纳金该如何进行税前扣除?

《中华人民共和国企业所得税法》第十条规定,“罚金、罚款和被没收财物的损失”不得在计算应纳税所得额时扣除。

罚金

是指人民法院判处犯罪分子强制向国家缴纳一定数额金钱的刑罚方法,主要适用于破坏经济秩序和其他谋取非法利益有联系的犯罪,以及少数较轻的犯罪。

没收财产

是指将犯罪人的财物、现金、债权等财产收入归国家所有,以弥补因其犯罪造成的损失。

罚款

是行政处罚的一种,是指行为人的行为没有违反刑法的规定,但违反了各行政法规的规定,行政执法部门依据行政法规的规定和程序决定对行为人采取的一种行政处罚。

罚金、罚款和被没收财物的损失,本质上都是违反了国家法律、法规或行政性规定所造成的损失,不属于正常的经营性支出,不允许在税前扣除。

划重点:

企业应注意区分“罚金、罚款和被没收财物”和经济罚款的区别

诸如经济合同违约金(包括银行罚息)、赔偿金、罚款等,属于纳税人按照经济合同规定支付的违约金,并且与生产经营相关,是可以税前扣除的!

税收滞纳金、加收利息

1.《中华人民共和国企业所得税法》第十条规定:在计算应纳税所得额时,税收滞纳金支出不得扣除。

税收滞纳金,是指纳税人没有按照规定期限缴纳税款或扣缴义务人没有按照规定期限解缴税款的情况下,税务机关责令限期缴纳税款,额外按日加收的滞纳金,目的是为了保证纳税人、扣缴义务人及时履行缴纳或者解缴税款的义务,实质上是对纳税人和扣缴义务人占用国家税款的一种补偿,不能在税前扣除。

2. 《企业所得税法》第四十八条、《企业所得税法实施条例》一百二十一条规定,税务机关根据税收法律、行政法规的规定对企业作出特别纳税调整需要补征税款的,应当补征税款,并按照规定加收利息,加收的利息不得在计算应纳税所得额时扣除。

划重点:

企业应注意区分税收滞纳金和非税收滞纳金的区别

诸如商业合同逾期付款向客户支付的滞纳金等非税收滞纳金,是可以税前扣除的!

需注意:

年度申报时,企业发生不可税前扣除的税收滞纳金、罚款等支出,通过填报A105000《纳税调整项目明细表》第19行“罚金、罚款和被没收财物的损失”、第20行“税收滞纳金、加收利息”的第1列“账载金额”、第3列“调增金额”进行纳税调增处理。

v 提醒:个人所得税经营所得汇算清缴3月31日截止!

请注意一年一度的个人所得税经营所得汇算清缴在 3 月 31 日就要截止了!

以下事项提醒大家关注:

Q1

哪些人需要进行经营所得汇算?

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者,或从事其他生产、经营活动的个人,在中国境内取得经营所得,且实行查帐征收的,需要进行经营所得汇算清缴。

请注意,实施核定征收的纳税人,年终不再进行汇算清缴。

Q2

什么时候办?

纳税人在取得经营所得的次年3月31日前办理汇算清缴。

Q3

适用税率是多少?

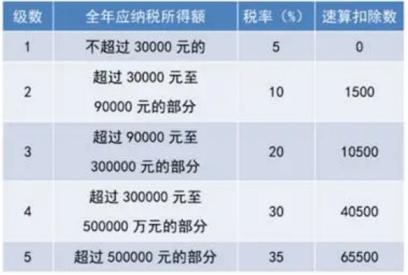

经营所得,适用百分之五至百分之三十五的超额累进税率。

Q4

应纳税所得额如何计算?

应纳税所得额=收入总额-(成本+费用)-损失

成本、费用:指生产、经营活动中发生的各项直接支出和分配计入成本的间接费用以及销售费用、管理费用、财务费用;

损失:指生产、经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

温馨提示:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

Q5

报送哪张申报表?

年度内只取得一处经营所得,需向经营管理所在地主管税务机关办理汇算清缴,报送《个人所得税经营所得纳税申报表(B表)》;合伙企业有两个或两个以上合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

年度内在两处及以上取得经营所得,需分别向经营管理所在地主管税务机关报送《个人所得税经营所得纳税申报表(B表)》,再选择其中一处经营管理所在地主管税务机关办理年度汇总申报,报送《个人所得税经营所得纳税申报表(C表)》。

Q6

办理渠道有哪些?

1.【自然人电子税务局(扣缴端)】:办税人员登录扣缴客户端后,点击顶部“生产经营”按钮进入申报模块进行申报。

2.【自然人电子税务局(web端)】:业主或投资人可以通过税务局网站,登录到自然人电子税务局(web端)进行申报。首次登录需要通过实名认证,登录成功后,点击顶部“申报管理”按钮进入申报界面,可进行“经营所得个人所得税月(季)度申报(A表)”、“经营所得个人所得税年度申报(B表)”、“多处经营所得个人所得税汇总年度申报(C表)”的申报。

3.经营管理所在地主管税务机关办税服务厅。

政策依据:

《中华人民共和国个人所得税法》

《中华人民共和国个人所得税法实施条例》(国令第707号)

《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)