2021年1季度小规模开了3%,到底怎么报税?

发布日期:2021-04-01 10:07:51.0浏览次数:1067

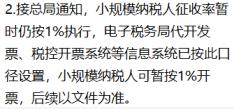

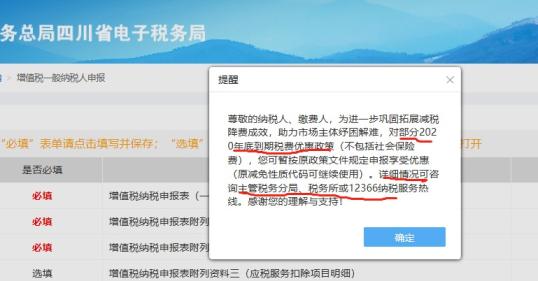

2021年直到3月,财政部 税务总局公告2021年第7号公告才把小规模继续减按1%的优惠政策、生活服务业免税政策执行期限的政策落地。在此之前,政策有效期都是截止到2020年12月31日。小规模暂按1%执行,也只是口头上的通知,并无具体文件。而生活服务业免税政策的执行情况更是几经周折,2月征收期才从申报系统窥探一二(理解要暂继续执行)。

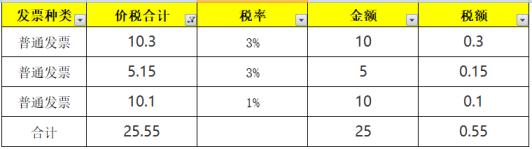

所以,在政策尚未明确之前,有纳税人1%开成3%,免税的开成1%或者3%这些情况出现,我觉得真的是非常正常。而从留言上看,这种情况在纳税人中间还真的真的不少!那2021年1季度开了3%,纳税人这个月申报1季度增值税时候如何申报呢?2021年1季度应该享受免税的生活服务业等小规模纳税人没开免税发票,开了带税率的发票又该如何申报呢?其实总体原则把握就是只要你没开成专票,那我觉得该享受的政策我觉得都应该给你享受。1、季度不超过30万(注意:最新政策季度不超过45万免税,4月1日开始执行,1季度不享受,文件看今天二哥的第三篇文章)直接享受小微免税。3、季度超过30万,如果是生活服务业等有免税政策的(注:生活服务免税政策截止日期3月31日,2021一季度是最后一次享受),可以按免税申报。举例详细说说,如果2021年1季度总销售额没超过30万。公司为成都地区增值税小规模纳税人,选择1个季度为纳税期限。

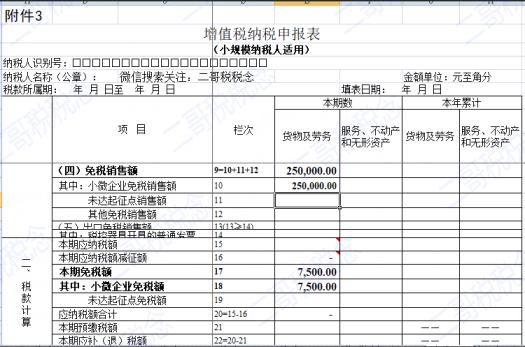

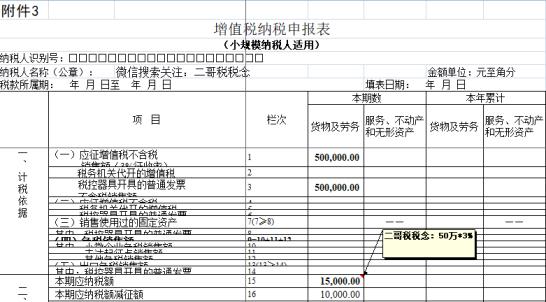

2021年1月份销售货物自行开具3%增值税普通发票价税合计10.30万元;2月份销售货物开具3%增值税普通发票5.15万元;3月份销售货物销售货物开具1%增值税普通发票合计10.10万元。1季度销售额25万,未超过30万,开了有3%的发票,也开的有1%的发票。其实这种情况就非常简单了,管它开了3%还是1%,还是没开具发票,直接按照享受小微企业免征增值税政策来申报即可,如下图。提示:这里我们会发现票面税额和申报表17栏自动生成的免税额有差异,这个差异不用理会。如果超过30万,那自然不能享受小微免税的优惠,那就需要交税,怎么交税,那自然是按照开票的税率来。

理论是这样的,但是如果是这样的规定了,大家也不会问了,我估计读者想要知道的就是这个本身是不明确政策情况下我错开了3%,能不能按1%交税?如果是专票,那肯定不能,因为专票有抵扣功能,你开出去别人按3%抵扣了,你只按1%交税,这个肯定不行。

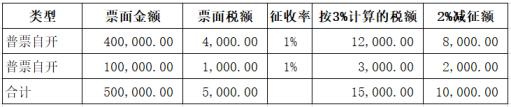

你别说,之前还真有这个口径解释,国家税务总局12366答疑就有这个依据。问:小规模纳税人3-5月征收率3%减按1%,但是由于会计操作失误,3月开出的普通发票有的是1%的征收率,有的是3%的征收率,且3%征收率的发票由于联系不上购买方已经无法收回,那么4月申报第一季度增值税时,3月开错的3%征收率发票是否应按照1%计算缴纳增值税?是否需要收回原发票并开具红字发票?答:除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人月销售额超过10万元,开具了征收率为3%的增值税普通发票的,可以在申报纳税时直接减按1%征收率申报缴纳增值税。需要提醒的是,按照《中华人民共和国发票管理办法》等相关规定,纳税人应如实开具发票。纳税人享受减按1%征收率征收政策的,在开具增值税普通发票时,应当在税率或征收率栏次填写“1%”字样。今后,纳税人应当按照上述规定开具增值税普通发票。虽然这个12366答疑不是直接针对2021年的情况的解答,但是我觉得实质是一样的,2021年纳税人也是因为政策不明朗开错了,把1%错开成3%了。而优惠政策本来就是照顾小规模纳税人,我们从这个宏观出发点也应该在实操上容许纳税人在申报环节纠错。比如公司第1季度价税合计50.5万,本身如果都是开1%普通发票,申报其实很简单。算下来你应该交税是5000。(505000/1.01*0.01)这个时候你还是可以全部开1%的方式申报,也就是和上面的申报填写一模一样。如果出现这种问题,只有提前税务局说明情况做解除异常处理。当然虽然国家税务总局有这个口径,但是保不住各地税务局在执行时候有偏差,也可能不让你这么干,但是我觉得如果你们税务局有让直接按3%申报,大家可以争取一下,用文章中写到的这些实际情况争取一下。还有就是如果你是生活服务业等免税行业的,2021年年初政策也没有明朗。道理是一样,生活服务业免税政策执行到3月31日,我觉得你可以在1季度按照免税申报。当然,如果开专票的就不行哈,专票开了是必须要交税的。

来源:二哥税税念