小型微利企业注意了!这个月申报时候直接可以享受2.5%了

发布日期:2021-04-02 10:05:53.0浏览次数:319

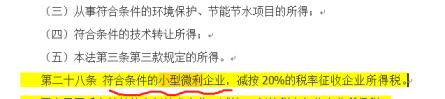

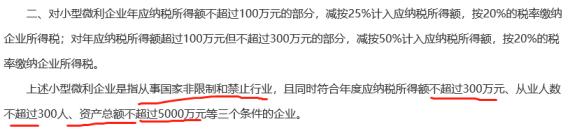

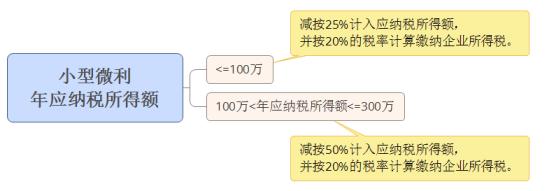

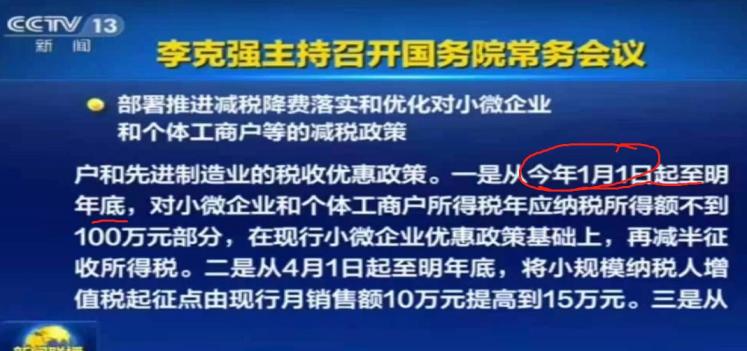

这个企业所得税法第二十八条规定,符合条件的小型微利企业,减按20%税率征收企业所得税。所以,如果考试选小型微利企业的税率,有20%,10%,5%,2.5%,那你选那个?那所谓的5%,10%甚至二哥标题说的2.5%又是什么呢?这里我们姑且理解为税负率。企业所得税法规定了小型微利企业的税率,实施条例也对小型微利企业的条件做了具体规定。咋还有工业、其他企业,怎么年应纳税所得额还是30万的标准?没错,小型微利企业这个标准条件变化了很多次,标准早已经在实施条例的基础上提高了很多了。财税〔2019〕13号给的标准是300、300、5000(记忆:335)然后对满足条件的小微企业不仅按20%税率交税,而且还有分段减计应纳税所得额的优惠政策所谓分段就是说对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。举例说明,2020年一个年应纳税所得额为300万元的企业,如果满足其他的条件,那么企业所得税=100*25%*20%+200*50%*20%=25万元。这里的5%,10%就是这么来的,为什么前面二哥说你应该把这个理解为税负率,原因就是这里,因为税率始终是20%。2021年3月5日上午,十三届全国人民代表大会第四次会议在北京人民大会堂开幕,国务院总理李克强代表国务院向大会作政府工作报告。对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。小型微利企业的企业所得税=(100*25%*20%)*50%+200*50%*20%这个2.5%的税负就是这么来的,就是在原来5%基础上再减半。

目前而已,这个政策具体文件尚未下发,政策应该是也财税文件方式落地。

但是新闻联播已经提示了该政策是从2021年1月1日开始执行。也就是说,我们符合小型微利企业条件的在2021年1季度就能享受2.5%了。估计很多纳税人打开企业所得税预缴申报表的时候已经发现,系统已经自动减半了(申报表先改了,政策文件未出)。公司2021年1季度营业收入1000万,营业成本800万,利润总额50万。公司2021年1季度营业收入1000万,营业成本800万,利润总额150万。100*25%*20%*50%+50*50%*20%=7.5万。当然,如果你超过了300万,那自然是全额按25%了。公司2021年1季度营业收入1000万,营业成本600万,利润总额310万。

来源:二哥税税念