核定征收个人所得税的个体也能减半?

发布日期:2021-04-06 10:31:21.0浏览次数:596

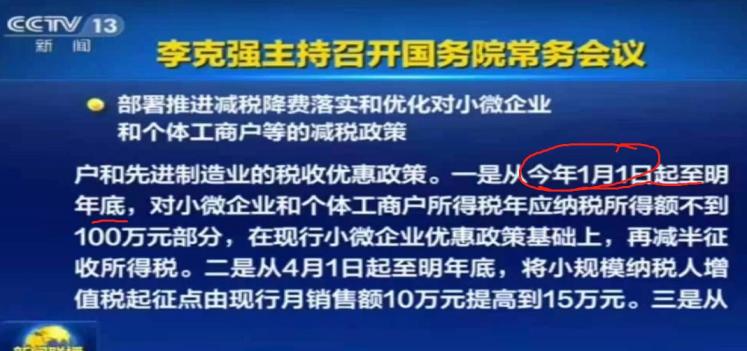

个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

政府工作报告中的税收政策,虽然现在具体的财税文件还没下来,但是实际上已经可以先行执行了,具体而已就是在个体工商户的个人所得税申报表中体现出来。

当然,新闻联播已经提示了该政策是从2021年1月1日开始执行。核定征收的情况是否享受减半?这个目前从已知道信息传递看不出来,但是从申报表的实操来看,核定也是能选择减半征收。

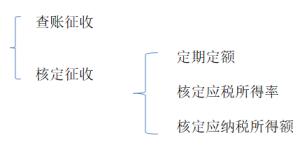

减免税代码名字都还没确定,但是能选择了(等政策文件下来这个名字和文号才能定)个体户个人所得税征收方式分为查账征收和核定征收,查账征收就是你有账,能核算清楚所得,那么以账务为基础如实申报缴纳个人所得税,核定征收就是你搞不清楚所得,税务局按照一定方法给你核一个税金。具体又分为定期定额、核定应税所得率、核定应税所得额的方式。2、我朋友有个蛋糕店,感觉她就没交税,个体户是不是不用报税交税?个体户,说实话,除了平时出小区去吃个小吃,理个发,我对其接触不多,再说,谁毕业找工作有听说去个体户应聘会计的,极少,一般规模小的个体户也不需要 ,老板娘直接采购兼收银兼会计的。但是,既然朋友问起,慢慢和大家捋一下这些问题,大家看看,特别是有个体户的朋友看看,对不对,不对留言纠正一下,总之,希望文章加上留言的交流能给大家大概还原一个个体户的申报现状,供不明白的朋友参考学习吧。

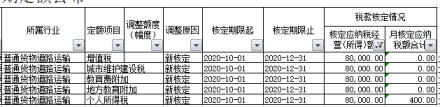

个体户是一种什么样的存在?你出小区,小区临街的商铺你进去看看,看看营业执照,基本都是个体户。什么餐饮啊、房屋中介、茶府、宠物医院、生鲜超市、批发商行等等,都有,如图所示:当然要交,我国目前有效的税种有十八个,但凡你个体户涉及到的,没有特别规定把个体户排开的,个体户就没有不交的理由。增值税是这样说的,在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。个人所得税是这样说的,经营所得包括,个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。当然,企业所得税交不交?个体户是不用交企业所得税的,因为企业所得税法是如是说的。在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。企业包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。个体被排除在外了。所以,你成立了个体户是要交税的。主要涉及的税种就是增值税、城建税及附加、个人所得税,印花税,特殊的如珠宝店,会涉及到消费税。而实际工作中,我们大部分个体户其实还是主要围绕着增值税、城建税及附加,个人所得税这几个税种的申报缴纳上。增值税,个体户同样要分一般纳税人和小规模纳税人,这个和公司是一样的,大部分个体户都是小规模纳税人,一般纳税人较少,这个和个体户本身的特点是分不开的,个体户存在的意思本身就是自我雇用、自己生存、自谋出路,所以数量大,体量小是其特定,而一般纳税人年500万的销售标准大部分个体户是没法达到的。那么对于小规模纳税人的个体户来说,当然是享受月度销售额不超过10万,季度不超过30万的免税政策的。(4月1日之后是月度15万,季度45万)好了,你就按照这个报税吧,按期以你记账销售额申报缴纳增值税,如果没超过30万免税申报,超过了全额申报。(4月1日之后是月度15万,季度45万)但是,为什么极少看到个体户每个月在电子税务局填写申报表申报纳税呢?很简单,大部分个体户它根本就没有我们会计概念上的账,最多就是一收支流水,你如果让人提供流水,别人知道报了要交税,还能给你老实报吗?所以个体户的现状就是没账,核算不清,再加上其本身特点,也没专职会计,所以我们绝大部分的个体工商户税务局采取的征收管理方式都是核定征收,而且大部分都是核定征收里面的定期定额。所谓定期定额就是给你按期核定一个营业额,你就按这个营业额为计税基础交税就行了,如果核定这个营业额在月度10万以下,那增值税就是0,而且基本就是简易申报,个体户根本不用管。当然,如果给你核定的超过了月度10万(4月1日之后是月度15万,季度45万),那你就按相应征收率交税即可,当然这种也是可以申请批量从你绑定的账户里面扣款,定期定额表一般是由税局统一申报扣款的,不用自己每个季度申报的(个别有特殊规定的地区除外,比如山东要求超过10万的需自行申报)。很多小伙伴看到这里可能会问,那如果我实际经营额超过了这个定额怎么办?按规定超过了是要按实际的申报的。那你也没账,税务局咋知道你经营额有没有超定额呢?说实话,真的不知道,现实中还是主要以票控税,只要发票不开冒,定期定额户基本没人管你超没超,所以,知道为什么去小餐饮店吃饭要发票难了吧?因为这个月开多了,超定额了,甚至如果超过季度30万了(4月1日之后是月度15万,季度45万),这个税就多了。好了,这就是增值税这块,定期定额征收的个体户,定额不超免税标准,增值税为0,一般不用自行申报,只要发票不开冒,基本没人管你(当然,依法主动纳税是每个纳税人的义务)。那么城建税及附加呢?这个其实增值税说了,这个就不多说了,这个就是增值税的随征,跟着增值税走的,增值税如果是0,这个也是0,如果有增值税这个就按比例交就行了。

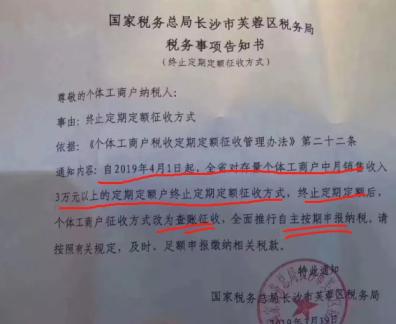

当然,这块也有减免政策,小规模减半,而且教育费附加和地方教育费附加这两个,如果销售额不超季度30万,也(4月1日之后是月度15万,季度45万)是免的,超了也减半。个人所得税算法其实正常来说是比较复杂的,和我们企业所得税类似,你得用你的收入减去成本算出所得,然后按照相应的税率计算出个人所得税,这成本里面有需要调整的事项你还的调整,这个还是需要点专业知识的,一般人不学一下真不会。但是个体户前面我们说了,大部分根本没有账啊,咋整,核定呗,比较主流的定期定额,计算增值税时候已经有一个核定经营额了,那么就以这个来计算个人所得税。税务局再给你一个附征率,用这个核定营业*附征率就是你核定的税额。所以,这个定期定额个体户,如果给你核定了月经营额,那么你就按经营额乘以行业的随附征率计算个人所得税即可。而且,四川这边对于月度3万,季度9万不超过的,个人所得税是免税的,什么意思呢?也就是说,如果你的个体核定的是月度比如2万营业额,那么个税是0,增值税也是0。如果你核定的是8万营业额,那么增值税是0,个人所得税只需要交那么一点点,假设附征率是0.5%,就是400块钱。所以,个体户当然要交税,为什么没见朋友的蛋糕店申报纳税呢?这个基本可以肯定人家是双定户,有可能一分钱税都没有,核定额比较低,也可能有点税,都是按期税务局批量给划扣了。蛋糕店一般没人要发票,所以你懂的,实际工作中基本不会有人超定额。不是!这个定期定额也是有标准的,其主要适用于生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户的税收征收管理。或者说对虽设置账簿,但账目混乱或成本资料、收入凭证、费用凭证残缺不全,难以查账的个体工商户。现在税务局对这块标准管控的相对严格了,一般不轻易给定期定额,个别省个别地区还对销售额超过一定标准的必须要求建账并自行申报。2、增值税的免税是全国统一的,季度30万(4月1日之后是月度15万,季度45万),个人所得税这个各地还是有不同的,包括这个行业的附征率,包括免税标准。

大部分地区是月度3万,季度9万标准,个别地区,比如深圳这个标准和就是这样的。所以,你如果是个体户,如果是定额户,那你要看看你的定额是多少,再了解你所在地区的免税标准是多少,自然就清楚自己的税是如何交的了。

比如下游客户很多都要发票报销的,比如餐饮,比如住宿行业,特别是住宿行业,很多还需要专票,这个但凡你开了专票,那都要自行申报了,所以这些发票开冒的,开了专票的这些行业申报可能要注意一下,别漏申报了,特别是再超过免税标准的,如果漏了风险就大了。4、定期定额户是不用进行个人所得税经营所得汇算的。所以,如果有个体户告诉你,我咋从来没有交过税,也没去过税务局,你不要诧异,大概率就是双定户。但是作为个体户你也别含糊,还是要自己及时在税务局了解一下自己的定额情况,别有核的有税金又没交,到时候滞纳金税款一累计,长期下来还是不小数据,等到要注销时候注销不了就哭了。

来源:二哥税税念