税局通知!5月1号起,发票使用再出新规,会计需要马上学习!

机动车发票使用办法

第一条 为了加强机动车发票管理和服务,规范机动车发票使用行为,根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国发票管理办法》及其实施细则,制定本办法。

第二条 本办法所称机动车发票是指销售机动车(不包括二手车)的单位和个人(以下简称“销售方”)通过增值税发票管理系统开票软件中机动车发票开具模块所开具的增值税专用发票和机动车销售统一发票(包括纸质发票、电子发票)。增值税发票管理系统开票软件自动在增值税专用发票左上角打印“机动车”字样。

机动车发票均应通过增值税发票管理系统开票软件在线开具。按照有关规定不使用网络办税或不具备网络条件的特定纳税人,可以离线开具机动车发票。

下面

小编梳理几个关键点

根据《机动车发票使用办法》第二条规定:本办法所称机动车发票是指销售机动车(不包括二手车)的单位和个人(以下简称“销售方”)通过增值税发票管理系统开票软件中机动车发票开具模块所开具的增值税专用发票和机动车销售统一发票(包括纸质发票、电子发票)。增值税发票管理系统开票软件自动在增值税专用发票左上角打印“机动车”字样。

因此,5月1日之后,机动车发票不再只是指机动车销售统一发票咯,还包括通过增值税发票管理系统开票软件中机动车发票开具模块所开具的增值税专用发票。

•

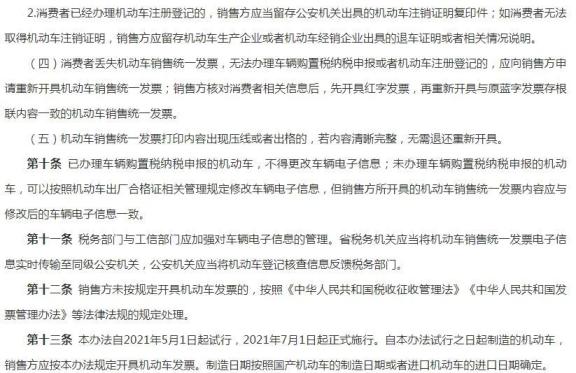

2个注意点:

1、在线开具:机动车发票均应通过增值税发票管理系统开票软件在线开具。按照有关规定不使用网络办税或不具备网络条件的特定纳税人,可以离线开具机动车发票。

2、发票保障:根据国家税务总局关于做好《机动车发票使用办法》实施工作的通知(税总函〔2021〕42号)规定,自2021年5月1日起启用新版机动车销售统一发票,机动车企业在2021年12月31日前仍可继续开具旧版机动车销售统一发票。

机动车企业包括:

①国内机动车生产企业及进口机动车生产企业驻我国办事机构或总授权代理机构;

②机动车授权经销企业;

③其他机动车贸易商(含从事机动车进口的其他贸易商和其他机动车贸易商)。

•

1个注意点:

机动车企业类别的优先级次为

(1)国内机动车生产企业;

(2)进口机动车生产企业驻我国办事机构或总授权代理机构;

(3)从事机动车进口的其他贸易商;

(4)机动车授权经销企业;

(5)其他机动车贸易商。同一纳税人在同一时间段内只能归为其中一类,不可同时归为两类及以上。

对于同时存在两类及以上经营业务的企业,按照上述优先级次归为其中一类。

根据《机动车发票使用办法》第九条第一款规定:销售机动车开具机动车销售统一发票时,应遵循以下规则:

(一)按照“一车一票”原则开具机动车销售统一发票,即一辆机动车只能开具一张机动车销售统一发票,一张机动车销售统一发票只能填写一辆机动车的车辆识别代号/车架号。

•

1个注意点:

根据《机动车发票使用办法》第六条第二款规定:向消费者销售机动车,销售方应当开具机动车销售统一发票;其他销售机动车行为,销售方应当开具增值税专用发票。

因此,销售方应根据不同情形,使用不同种类的机动车发票。购买方购进机动车自用的,销售方应当开具机动车销售统一发票;购买方购进机动车用于销售的,销售方应当开具增值税专用发票。

选择使用机动车发票直接影响购买方的下一步操作,机动车发票开具选择很重要哦!

√ 关联匹配车辆电子信息

根据《机动车发票使用办法》第七条规定:销售方使用机动车发票开具模块时,应遵循以下规则:

(一)国内机动车生产企业销售本企业生产的机动车、进口机动车生产企业驻我国办事机构或总授权代理机构和从事机动车进口的其他机动车贸易商销售本企业进口的机动车,应通过增值税发票管理系统和机动车合格证管理系统,依据车辆识别代号/车架号将机动车发票开具信息与国产机动车合格证电子信息或车辆电子信息(以下统称“车辆电子信息”)进行关联匹配。

(二)销售方购进机动车直接对外销售,应当通过机动车发票开具模块获取购进机动车的车辆识别代号/车架号等信息后,方可开具对应的机动车发票。

•

2个注意点:

1、机动车生产企业要关联匹配车辆电子信息;

2、销售方购进机动车直接对外销售,要获取到购进机动车的车辆识别代号/车架号等信息,才能开具对应机动车发票。

√销售机动车开具

增值税专用发票规则

1、正确选择机动车的商品和服务税收分类编码。

2、增值税专用发票“规格型号”栏应填写机动车车辆识别代号/车架号,“单位”栏应选择“辆”,“单价”栏应填写对应机动车的不含增值税价格。汇总开具增值税专用发票,应通过机动车发票开具模块开具《销售货物或应税劳务、服务清单》,其中的规格型号、单位、单价等栏次也应按照上述增值税专用发票的填写要求填开。国内机动车生产企业若不能按上述规定填写“规格型号”栏的,应当在增值税专用发票(包括《销售货物或应税劳务、服务清单》)上,将相同车辆配置序列号、相同单价的机动车,按照同一行次汇总填列的规则开具发票。

税务部门和工信部门鼓励具备条件的国内机动车生产企业在开具增值税专用发票时逐行填写车辆识别号/车架号,提升下游企业获取购进机动车信息的效率。

3、销售方销售机动车开具增值税专用发票后,发生销货退回、开票有误、销售折让等情形,应当凭增值税发票管理系统校验通过的《开具红字增值税专用发票信息表》开具红字增值税专用发票。发生销货退回、开票有误的,在“规格型号”栏填写机动车车辆识别代号/车架号;发生销售折让的,“规格型号”栏不填写机动车车辆识别代号/车架号。

√销售机动车开具

机动车销售统一发票规则

1、按照“一车一票”原则开具机动车销售统一发票,即一辆机动车只能开具一张机动车销售统一发票,一张机动车销售统一发票只能填写一辆机动车的车辆识别代号/车架号。

2、机动车销售统一发票的“纳税人识别号/统一社会信用代码/身份证明号码”栏,销售方根据消费者实际情况填写。如消费者需要抵扣增值税,则该栏必须填写消费者的统一社会信用代码或纳税人识别号,如消费者为个人则应填写个人身份证明号码。

3、开具纸质机动车销售统一发票后,如发生销货退回或开具有误的,销售方应开具红字发票,红字发票内容应与原蓝字发票一一对应。

4、消费者丢失机动车销售统一发票,无法办理车辆购置税纳税申报或者机动车注册登记的,应向销售方申请重新开具机动车销售统一发票;销售方核对消费者相关信息后,先开具红字发票,再重新开具与原蓝字发票存根联内容一致的机动车销售统一发票。

5、机动车销售统一发票打印内容出现压线或者出格的,若内容清晰完整,无需退还重新开具。