小规模纳税人季度销售额未达45万你得这样申报!

发布日期:2021-04-30 11:52:21.0浏览次数:1558

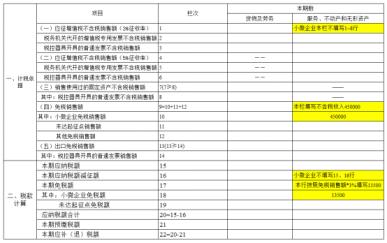

今天,就举个极限数值的例子给大家:

某广告公司为增值税小规模纳税人,选择按季度申报。2021年4-6月提供服务取得含税收入45.45万元,开具增值税普通发票。

业务分析:

来源:中华会计网校税务网校、税来税往

下一条:税收筹划思维,很多细节你没有在意