为什么很多企业老板,都采用个人独资企业来节税?

发布日期:2021-05-13 11:34:26.0浏览次数:408

因为个人独资企业不缴纳企业所得税,只需要缴纳个人所得税;并且可以申请核定征收(即带征),综合税率超低,所有政策符合国家法律法规,属于合理避税范畴,节税高达96%,非常适用于利润率高的行业或者需要转移利润的企业。(这是最根本的原因)法律法规方面,2016年7月起,个人独资企业、合伙企业个人所得税核定征收,按五级超额累进税率征收。1、个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。2、个人独资企业和合伙企业(以下简称企业) 作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。前款所称收入总额。备注:个人独资或合伙企业个人经营所得税核定征收需税务局核定认定。我们来看一下,个独的税收计算公式:全年应交税额(个人生产经营所得税)=营业额*应税所得率*阶梯税率-速算扣除数

看到上面的公式之后,您会发现申请应税所得税也就是核定征收是整个个人独资企业进行税务筹划的关键,申请核定征收后服务类型的个人生产经营所得税的税率会从35%降低至3.5%,这个是节税的核心。服务业应税所得率为:10% (贸易行业应税所得率为:5%)应纳税所得额=1941747.57*10%=194174.76,属于第3级数,税率为20%;应交个人所得税:1941747.57*10%*20%-10500=28334.95而按照正常的有限公司纳税,仅仅是企业所得税就是25%了!

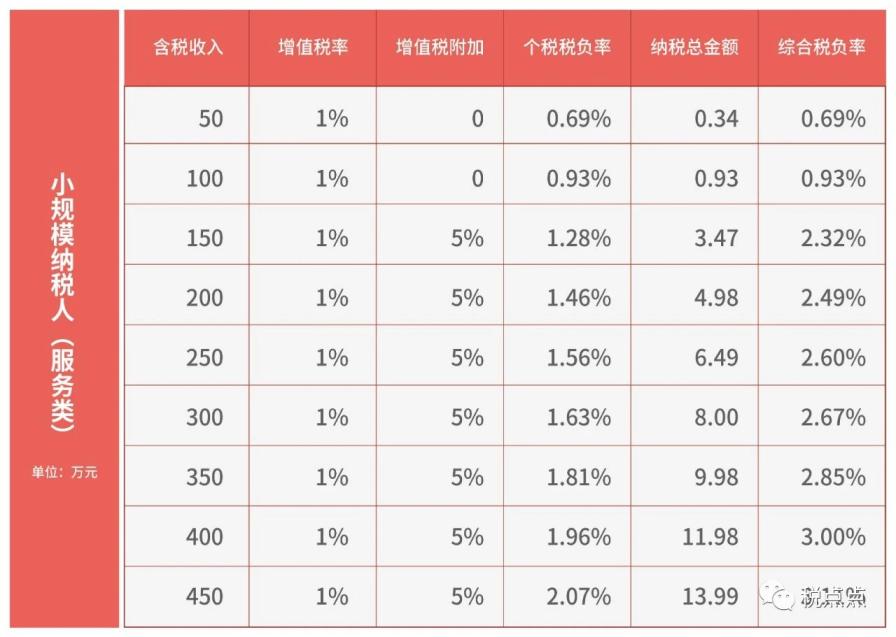

注册个人独资企业后,企业相对应的税负率到底有多少呢?

来源: 税点点