财务分析方法的基础:比较分析法

没有比较就没有鉴别,经比较后可更便于定位问题,进而剖析问题,解决问题。和谁比,选谁作参照物,是比较分析法的关键。比较分析最常见的参照物有三类:一、上年数或上期数;二、预算数或目标数;三、行业平均数或标杆公司数。

比较的参照物不同,目的就不同。选取上年数作比较,是为了看改进;选取预算数或目标数作比较,是为了考察效率,看完工进度;选取行业平均数或标杆公司数作比较,是为了找差距。

为了保证分析的合理性,作比较的两组数据需统一口径。通俗地讲,就是要让数据具有可比性。

怎么统一口径呢,建议从以下几方面着手:①会计核算应遵从统一的制度与准则,特别是收入的确认、资本化与费用化的确认应一致;②剔除例外事项与偶发事项;③剔除与分析结论无关联的事项;④挤出人为操纵的水分。只有把待比较的数据弄清爽了,比较得出的结论才会有价值。

比较过后,数据问题会一览无余。我们需要关注哪些异常数据呢?重点是四类:①不能完成目标的数据;②完成进度落后的数据;③与历史相比异常数据;④与行业数据相比异常的数据。比较的目的是为了找短板、找问题,进而分析业务背后的原因,然后提出解决措施建议。这四类数据是需要我们做进一步分析的关键点。

可以这么说,比较分析法是最简单的分析方法,也是最基础的分析方法,在财务分析中应用最为广泛。

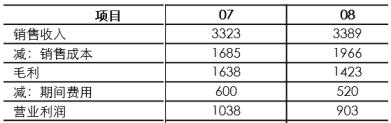

比较分析法释例:下表为A公司2008年与2007年的收入、成本、营业利润数据,请分析该公司在2008年经营中可能面临的问题。

▲ 数据单位为万元

从销售收入数据看,A公司2008年相比2007年收入规模几乎没有增长,这是市场疲软的典型特征。在2007年、2008年销售收入大体相当的情况下(仅增长1.98%),销售成本大幅增长了16.68%。出现这样的数据体征,可能的原因有二:第一,因产品价格下降,导致公司盈利能力滑坡;第二,产品价格没有下降,但产品成本提高了,产品的市场竞争力在下滑。