突发!个人账户收款被罚近300万!6月起,公转私、私转私的要小心了!

发布日期:2020-06-15 09:36:23.0浏览次数:5624

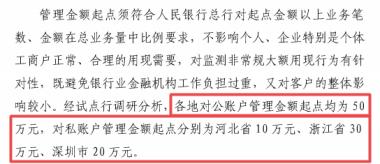

近期,无锡市税务局发布通告,一公司因用个人银行卡收款未申报纳税,构成偷税,被追缴税款及罚款800多万!该公司2017年-2018年账外取得电动车及配件的销售货款,未申报纳税。2017年通过个人账户收取销售货款12193078.7元,其中11495378.7元未入账、未申报纳税。2018年通过个人账户收取销售货款27883309.65元,其中27018459.65元未入账、未申报纳税。经轧留抵后,追缴增值税税款2017年1670268.7元,2018年3839500.25元。追缴企业所得税2017年、2018年合计439662.71元。因该公司隐匿废料收入、利用虚开增值税专用发票在账簿上少列收入、多列支出的行为构成偷税,拟对应追缴增值税、企业所得税处50%罚款,计2974715.87元。可以算出,该公司因个人卡收款未申报纳税,被追缴税款及罚款800多万!这是一个深刻的教训,告诫老板们,一定引以为鉴!2020年私户避税真的走不通了,除了上面的案例,还有多家企业被查被罚的前车之鉴!云南国税稽查局对云南某一药企进行税务检查,在其送达的税务检查通知书中,明确列明需要该公司提交的资料就包括:公司法定代表人等主要负责人及财务人员个人的所有银行账户及明细。北京某电子股份有限公司法人用个人账户收取客户购货款,最终,对公司少缴增值税377,286.46元、企业所得税101,515.75元分别处以0.5倍的罚款,金额合计239,401.11元。银行、税务信息已经共享,如今税务如果有需要,想要掌握私人账户的资金变动,不再那么困难。2020年起,各地金融机构与税务、反洗钱机构合作势必加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控。税务监管没有法外之地,偷税漏税必然遭到严查!金三税务系统的强大,自然不必赘言多说。企业的经营是否有异常,发票、申报数据是否真实,系统都会自动对比并分析。动态监测之下,一旦有异常,比如税务率低,系统就会自动预警。不用别人举报,税务局在办公室就知道哪家企业可能涉嫌偷税了。税务已经打造了最新税收分类编码和纳税人识别号的大数据监控机制,今年可能将有更多企业因为历史欠账虚开发票被识别出来,请大家遵守税务法规。同时,高工资、多渠道、多类型收入的将面临严查!否则一旦被查,补缴税款是小事,还要缴大量的滞纳金和税务行政罚款,如果构成犯罪的,那可是要承担刑事责任的,且行且珍重吧!近期,央行发布关于开展大额现金管理试点的通知。在河北省、浙江省和深圳市开展大额现金管理试点。对公账户管理起点为50万元,对私账户起点分别是10万元、30万元、20万元。试点为期2年。从2020年7月开始执行。

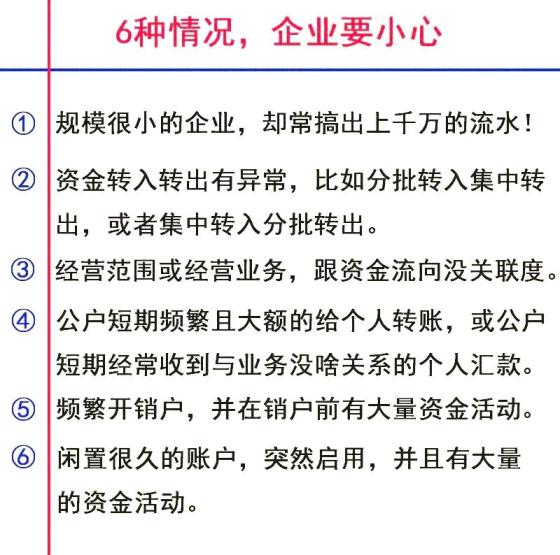

方案明确:各地对公账户管理金额起点均为50万元,对私账户管理金额起点分别是河北省10万元、浙江省30万元、深圳市20万元。方案规范大额取现预约业务。试点行指导银行业金融机构自行建立相关预约规则,明确客户预约的时间、渠道方式、信息要素,并保存预约信息,向试点行报送。方案要求建立大额存取现登记制度。客户提取、存入起点金额之上的现金,应在办理业务时进行登记。试点行确定本地区客户登记的信息要素,要求银行业金融机构采集、保存、统计上报登记信息。近年来,非现金支付快速发展,但现金需求有增无减。尤其是大额现金广泛使用,蕴含较大风险。“私户避税”、“现金发工资避税”,难以发现和监管。有了银行的强势加入,补齐了反偷逃税的拼图。有了银行大额业务交易的信息后,再结合个税申报系统里的信息,就可以锁定到底这个私户是属于哪个企业在使用了。依托联网核查系统,企业人员实名信息、纳税状态、登记注册信息、法人身份真实性、企业经营状态等信息一目了然,及时、准确、动态识别企业资格。防范空壳公司开户、虚假证明文件开户等异常账户风险,遏制电信网络诈骗、洗钱、偷逃税款等违法犯罪风险。一旦查出,后果严重!企业经营情况是否异常,发票数据、纳税申报数据是否真实,大数据都会自动比对分析,一旦动态数据比对不对,税负率偏低,系统会自动报警。也将有更多企业因为历史欠账虚开发票被识别出来。进一步提升开户效率,减少对辅助身份证明材料的要求,提高业务办理效率;银行进一步优化业务流程减少企业填单等,减少办事人员工作量。以下8种情况是允许的:

情况一:甲有限公司将对公账户上的60万元在每月的工资发放日逐一通过银行代发到每个员工的个人卡上,甲有限公司已经依法履行了代扣个税的义务。提醒:公户上的钱转入私户,这样是允许的!不用担心!情况二:甲属于一家个人独资企业,定期会将扣除费用、缴纳完经营所得个税后的利润通过对公账户打给个人独资企业的负责人。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况三:甲有限公司将对公账户上的6万元打给业务员用于出差的备用金,出差回来后实报实销、多退少补。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况四:甲有限公司将对公账户上的100万元打给股东个人,这100万元已经是缴纳完了20%股息红利个税后的分红所得。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况五:甲有限公司通过对公账户支付授课老师的讲课费10万元,转入老师个人卡中,这10万元已经是缴纳完了劳务报酬所得个税后的税后报酬。提醒:公户上的钱转入私户,这样是允许的!不用担心!

情况六:甲有限公司向个人采购一批物品,金额20万元,取得了自然人在税务部门代开的发票,甲有限公司通过对公账户把20万元货款转入自然人的个人卡中。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况七:甲有限公司通过对公账户把10万元转入刘总个人卡中,这10万元用来偿还之前公司向个人的借款。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况八:甲有限公司通过对公账户把8万元转入王某个人卡中,这8万元用来支付王某的违约金、赔偿金。提醒:公户上的钱转入私户,这样是允许的!不用担心!

来源:每日会计实操