财会人注意啦!3月征期顺延1周!但这件事要在17日前完成!报税、清卡、开票有变化

发布日期:2020-03-13 02:44:01.0浏览次数:1810

税务总局刚刚通知:3月份纳税申报期限向后延长1周!三月份报税、清卡、开票问题会有所不同,请大家务必仔细阅读,你所遇到的问题就解决啦!

国家税务总局

关于延长2020年3月纳税申报期限有关事项的通知

税总函〔2020〕37号

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处,局内各单位:

为进一步支持疫情防控和企业复工复产,便利纳税人、扣缴义务人(以下简称纳税人)办理纳税申报事宜,税务总局决定延长2020年3月份纳税申报期限,现将有关事项通知如下:

一、对按月申报的纳税人,在全国范围内将纳税申报期限由3月16日延长至3月23日;对3月23日仍处于疫情防控一级响应的地区,可再适当延长纳税申报期限,由省税务局依法按规定明确适用范围和截止日期。

二、纳税人受疫情影响,在2020年3月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。

各地税务机关要认真遵照执行,遇到问题请及时向税务总局(征管和科技发展司)报告。

国家税务总局

2020年3月3日

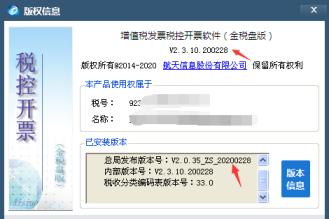

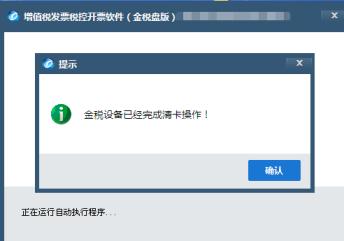

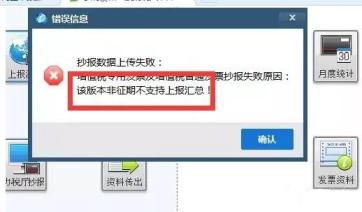

重要提醒,从上个月开始,所有的开票软件都已经进行了升级,目前最新版本是200228(非小规模纳税人191226版本同样不影响使用),升级到最新版本的开票软件取消了上报汇总操作看,改由对开票数据进行确认汇总,然后进行清卡。这就要求所有的税控设备必须在申报期结束前进行清卡操作,不过好处是本月不是大征期,除了月报的企业必须申报完才能清卡意外,季报的企业申报前开票前第一次进入开票后就会自动完成清卡操作!按季申报的纳税人,由于本月无需进行申报,因此,月初进入开票后会自动完成清卡操作。开票软件必须升级到所需要的版本!那么最新版本金税盘开票软件如何判断是否抄税清卡呢?请按照下面的步骤操作 目前开票软件最新版本是V2.3.10.200228,有些未升级到最新版本的,只要开票软件版本还是191226或者以上都可以,低于191226版本的开票将无法正常使用(小规模纳税人本月开票前必须升级到200228版本才可以开票)!查看方法如下:进入开票软件,点最后一个菜单“帮助”下的“关于” 注意,版本号为:V2.3.10 200228最新税收分类编码为:33.0(不是这个最新版本的,开票软件一般会自动升级,否则无法开具老税率的红字发票)。本月第一次进入开票的时候,系统会自动完成上报汇总。二、月初第一次进入开票软件后,会出现汇总信息的提示:上面的信息,是对上个月所开发票信息的汇总,通过此图可以了解上个月的开票数据信息!三、如果是季报纳税人,或者是增值税已经申报完成,能达到清卡条件的话,那么再进入开票的时候,会出现下图提示:小编提醒:必须在申报结束其完成清卡操作,否则将暂停开票功能。如果出现提示,汇总上传信息已完成,请与17日前完成远程清卡的提示,说明开票软件已经完成上传汇总但是没有清卡,请及时进行申报,这时候,我们就要先进入电子税务局,进行增值税的申报,申报成功后再次进入开票软件进行税控设备的清卡请点“汇总处理→状态查询” 点击“增值税专用发票及增值税普通发票”,截图如下:(如上图)上次报税日期为 2020年03月1日00时00分如果抄税起始日期变成了下个月1日,但是报税资料显示是“有”,则说明企业还没有清卡,需要申报成功后再次进入开票系统清卡!特别提醒:

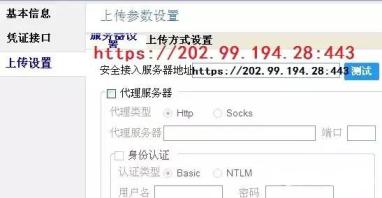

(1)、办税厅抄报常规情况下请勿点击操作;(2)、报税和清卡都要在每月报税期(一般是1-15日,如遇节假日会延期)内完成 ,否则无法开票,过了报税期会锁死。锁死后只能带着税控设备去大厅清卡!(3)、一定要确保电脑的日期是当前日期,否则开票系统无法与服务器同步!并连接服务器测试成功!(4)、按月申报用户一定要先上报汇总,然后将所有的申报表在办税平台发送并申报成功以后,再次进入开票才会清卡(本月按季申报用户不需要申报即可清卡)!(5)、如果上个月开的发票没有上传成功,系统不会走动抄税清卡,必须将上个月的离线发票上传成功后才可以!1、因为3月份不是大征期,因此,季报纳税人无需申报就可以清卡,但是月报的税控用户本月必须先上报汇总,在进行增值税申报,申报成功后再次进入开票软件会自动完成清卡操作 2、电脑能正常上网,但是发票无法报送,报税清卡无法自动给完成出现这种情况,大家首先要测试一下服务器是否能连接成功具体方法是:系统设置—参数设置—上传设置—测试。如果能连接成功的话,可能是上传比较慢,如果连接不成功,则可能是以下几种情况例如上图,服务器地址最后的7002变成了7OO2(系统自动变的),这样就无法连接服务器,需要把地址手工修改!再就是电脑日期一定是当前日期,不然无法与服务器同步!(每个省份的服务器地址都不一样,具体可咨询当地主管部门)

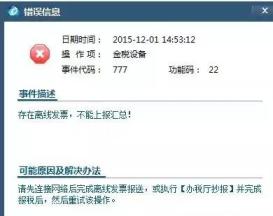

3、升级版V2.0上报汇总时提示“事件代码:777 功能码:22 事件描述:存在离线发票,不能上报汇总!”,如下图,怎么操作?(2)进入开票软件中的“系统设置”参数设置“页面,核实安全接入服务器为(每个省不一样,山东省的是:https://218.57.142.46:7002)(必须在英文状态下输入),并测试与税局的服务器为连通状态;(3)确保测试提示为:连接成功后,开票软件不要退出停留2分钟左右,开票软件自动会将未上传的发票信息上传至税务局;(也可退出开票系统再进入开票系统后停留2分钟左右)注明:若测试时未连接成功,请检查电脑系统时间要为当前北京时间,关掉杀毒软件和防火墙,再测试;(4)企业可以通过发票查询页面查看发票数据是否都已上传,确认所有发票都为“已报送”状态,然后再进行远程抄报(或上报汇总);以上做完还是不行,就做发票管理——发票修复(选择全年度数据),修复完成退出开票系统再进入开票系统后停留2分钟左右。确认所有发票都为“已报送”状态,最后再进行远程抄报(或上报汇总)。4、升级版V2.3执行上报汇总(或远程抄报)时提示“该版本非征期不支持上报汇总”,如下图:如何处理?答:此时应查看“汇总处理→状态查询” 确认企业征期是否报税成功。1、本月已经完成了清卡,无需再进行上报汇总和远程清卡。2、 因清卡后误点了办税厅抄报,多进行了一次抄税,执行了非征期抄税。非征期抄报需要去税务局清卡,请带上金税盘,去税务局清卡(有些地区可以通过网络远程处理)。今后没有工作人员的指导,请不要点办税厅抄报。非征期清卡完成了之后,才能进行征期的抄报清卡。自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。纳税人在适用上述政策中,存在一些疑问,现在汇总如下一问:《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号,以下简称“13号公告”)规定的,增值税征收率由3%调整为1%政策,是仅适用个体工商户中的小规模纳税人,还是适用所有小规模纳税人?答:适用所有符合条件的增值税小规模纳税人,不局限个体工商户中的小规模纳税人。二问:增值税小规模纳税人征收率由3%调整为1%,纳税人需要办理什么手续吗?答:本次征收率调整,纳税人无需办理任何备案,直接升级防伪税控系统即可享受。三问:增值税小规模纳税人征收率由3%调整为1%,可以开具增值税专用发票吗?四问:增值税小规模纳税人去柜台代开发票适用1%征收率吗?答:适用。纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。小规模纳税人自开和代开发票都减按1%征收率征收增值税。五问:增值税小规模纳税人3月1号之前发生的业务,还没有开票,现在开具发票也是按照1%吗?答:不是的。增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。六问:增值税小规模纳税人3月1号之前发生的业务,现在发现发票开具错误怎么办?答:增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,已按3%征收率开具增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照3%征收率开具红字发票;开票有误需要重新开具的,应按照3%征收率开具红字发票,再重新开具正确的蓝字发票。七问:符合13号公告有关规定,适用减按1%征收率征收增值税的小规模纳税人,申报表怎么填写?答:减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次。对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。答:增值税小规模纳税人按照《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)有关规定,减按1%征收率征收增值税的,按下列公式计算销售额:九问:增值税小规模纳税人出租不动产可以享受这次的减征政策吗?答:不行。13号公告针对适用3%征收率的应税销售收入,减按1%征收率征收增值税,不适用5%征收率的应税销售收入。增值税小规模纳税人出租不动产按照5%的征收率计算应纳税额,因此不适用。十问:一般纳税人取得适用1%征收率开具的增值税专用发票是否可以进项抵扣?答:准予按1%的征收率抵扣。根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第二十五条规定,从销售方取得的增值税专用发票,准予按发票上注明的增值税额,从销项税额中抵扣。十一问:一般纳税人采用简易计税方法依3%征收率征收的项目,征收率是否调整为1%?答:增值税征收率由3%调整为1%政策,适用小规模纳税人,一般纳税人采用简易计税方法依3%征收率征收的项目仍依原适用征收率征收增值税。1.《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告 》(财政部 税务总局公告2020年第13号) 2.《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)

来源:专家解税