异常发票被稽查,现金支付让企业遭受巨大损失?不要随意使用现金支付

发布日期:2020-11-27 10:24:41.0浏览次数:1558

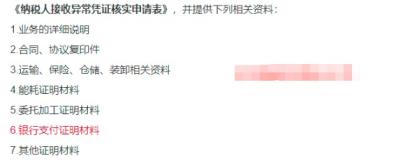

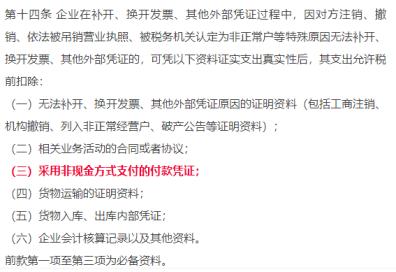

实际上,很多中小企业习惯性使用现金支付,比如支付工资用现金,报销款也用现金支付,支付采购款或者购买设备也都用现金,直接坐支现金等等。要说有没有风险,肯定是有的!在说风险之前,我们先看下哪些情况是国家允许企业使用现金支付的!企业与企业之间的往来款项,尤其是超过1000元以上的往来款项,并不适用现金支付的方式。根据上面的现金使用范围和使用规范,企业在使用现金时,需要严格按照财务制度和程序,审核和管理现金;如果企业本身的财务(现金)管理制度不规范或者不健全,很可能会导致企业内部财务管理混乱,企业资金无法受到监管,不利于企业的长期发展。比较常见的类似新闻就是某某公司出纳挪用公款、支取现金贪污几百万,直接体现了公司财务管理制度的严重缺陷。同时,如果企业现金支付的项目发生了纠纷,企业需要证明业务发生的真实性,这就涉及到支付凭证的问题。根据先关民法诉讼的相关规定,企业以现金支付的,应当由付款方对现金支付的事实进行举证。如果公司对现金支付的细节无法陈述清楚,则不能认定公司支付了现金。我们知道企业日常经营过程中,很可能无意收到一些不合规发票,如果后期被税务机认定为异常增值税发票,纳税人对税务机关认定的异常凭证存有异议,可以向主管税务机关提出核实申请。经税务机关核实,符合现行规定的,纳税人可继续申报抵扣。这里举个例子:甲企业是一家位于厦门的中小型企业,一般纳税人,2020年4月份通过朋友介绍和一家汕头的供应商达成合作,使用现金支付50万购货款,取得增值税专用发票并用于抵扣,2020年10月税务机关通知其取得的发票属于异常发票,汕头供应商走逃失踪,甲企业在收到税务机关通知之日起10日内向厦门当地主管税务机关提出核实申请。厦门税务要求提供的资料如下(目前总局没有明确的资料规定,我们可参照一下厦门税务的要求):以上资料甲公司无法提供第6项,因为甲公司使用的是现金支付,导致核实失败,补缴税款、缴纳滞纳金等处罚。第十二条:企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。如果企业取得了不合规的发票,对方又无法补开换开,企业除了提供基础的证明资料外,前三项中,非现金方式支付的付款凭证是最重要的一环!如果企业经常性采用现金支付款项,俗话说“常在河边走,哪有不湿鞋”,在对方法律主体消失或者处于“停滞”状态的情况下,现金方式支付的真实性将无从考证,所以企业应该制定现金管理制度,非现金使用范围内不要使用现金支付,如果发生以上情况,非现金支付就成了化解危机的必备资料,就避免了这种税务风险问题!非现金方式支付的付款凭证是一个相对宽泛的概念,既包括银行等金融机构的各类支付凭证,也包括企业版支付宝、微信支付等第三方支付账单或支付凭证等。关于享受安置残疾职工工资100%加计扣除和对安置残疾人的单位和个体工商户(以下称纳税人),实行由税务机关按纳税人安置残疾人的人数,限额即征即退这两个政策,都有一个共同条件:通过银行等金融机构向安置的每位残疾人按月支付不低于最低标准的工资。所以如果企业在发放工资时采用现金支付,这两个优惠政策就不能享受了!所以,企业的老板和财务人员,一定要充分认识到现金支付的重大涉税风险,以及采用非现金支付方式给企业带来的管理便利以及对国家发布的政策福利的享受,采用非现金支付“安全你我他”。

来源:二哥税税念