税负率异常被查!2021年各行业最新预警税负率大全来了!

税负率就是财务人的“血压值”,低了要被检查,高了也要被检查!这不,有企业因为税负率过高被要求补税、罚款了……

税负率过高被查

发生了什么?

案例:某市一家经营电器批发的商贸公司2017年6月份接受国税局评估调查,2016年度下半年只有销售,从来没有购进,全部按照17%税负缴纳增值税,没有任何进项抵扣,增值税税负明显偏高导致增值税涉税指标严重异常,当税务人员询问企业为什么没有进项的时候,该负责人振振有词地说,我们公司愿意给企业多纳税还不行吗?

经过税务人员进一步核查,发现该商贸公司购进电器全部自制白条入账,没有依法取得合规票据,销售成本严重不实,而且企业没法证实业务发生的真实性,最终税务人员依法要求企业对2016年度应纳税所得额进行了纳税调增,补缴一定金额的企业所得税、罚款、滞纳金。

分析上面的案例,我们可以看出:

1.造成该企业税负高的原因,并不是因为本身企业毛利高,而是因为不能取得合法有效的进项抵扣发票导致的。

2.该企业采用自制的白条入账,这些不合规的发票是不能在企业所得税前扣除的,所以税务机关让企业进行应纳税所得额调整处理,补交企业所得税。

3.企业不能取得合法有效的凭证,一个是不能入账报销,二是会让税务局怀疑企业业务的真实性,如果企业涉嫌虚开发票,不仅是罚款的处罚,还会涉嫌犯罪!

税负率是什么,怎么算?

1.税负率的定义

税负率一般指企业在某个时期内的税收负担的大小,一般用税收占收入的比重来进行衡量。最常用的税负率为增值税税负率和所得税税负率。实践工作中,税负率评价有一定的差异,计算口径不尽相同。

2.税负率计算公式

①增值税税负率=实际缴纳增值税税额÷不含税的实际销售收入×100%

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

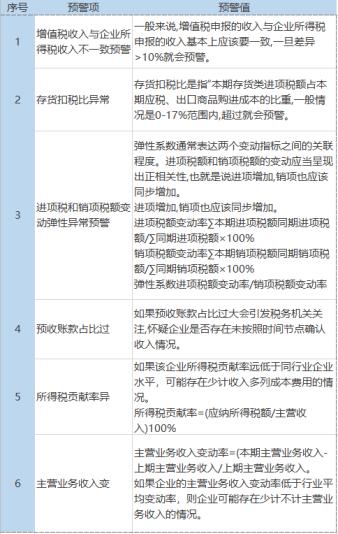

在分析增值税税负时,主要是关注两个点,一个是进项税额一个是销项税额。

进项问题:当销售额变动率高于正常峰值同时税负率低于预警值或者销售额变动率正常,而税负率低于预警值的,我们要重点评估进项税额,查找是否有扩大进项抵扣范围、骗抵进项税额、不按规定申报抵扣等问题,并同时核查销项税额的计算是否正确。

销项问题:针对销项税额,需要关注的是有无账外经营没有申报入账、瞒报、迟报计税销售额、错用税率等问题。

②所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)×100%

3.税率、征收率、税负率和预警指标,别再傻傻分不清楚

日常工作中,我们计算需要交多少税时,常用的是税率和征收率,为什么检查时就要看我们的税负率了呢?又动不动来个预警,财务人每一步都好艰辛,真是步步惊心!

税率:是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重的重要标志。中国现行的税率主要有比例税率、超额累进税率、超率累进税率、定额税率。比如说,如增值税税率分三档:11%,9%,6%

征收率:是在纳税人因财务会计核算制度不健全、不能提供税法规定的课税对象和计税依据等资料的条件下,由税务机关经调查核定。如增值税中对小规模纳税人按3%的征收率计征增值税。

税负率:一般指企业在某个时期内的税收负担的大小,我们一般用税收占收入的比重来进行衡量。最常用的税负率为增值税税负率和所得税税负率。

指标预警:预警指标很多。比如说,税负率预警,税务局会根据不同行业,不同地区,税局会根据当地、同行业来定一个税负。如果企业低于或者高于这个税负,系统就会发出预警,这时税局就会让你自查,甚至稽查。

如果企业被一个预警指标击中,那么可能会带出企业多项违规,可能防不胜防。

什么情况下,

企业会被约谈?

通常,税务部门会先找一个行业,然后从行业里对税负异常的企业展开稽查。那么,都有哪些原因会让企业被约谈呢?

1.通过评估发现,企业税负变动异常,或税负率长期远远低于同行业水平。

2.企业没有进行正常的申报。

没有及时报税,包括不按时报税,报税不完整等。同时还需要注意以下4点:

(1)纳税系统申报的销售额与预防税控中的开票销售额以及财务报表中的销售不一致;

(2)连续3个月或者6个月零负申报;

(3)企业的进项税额变动率大大高于销项税额变动率;

(4)企业存在大量的运费抵扣,收入确实减少的。

3.发票相关数据存在异常!

(1)企业的增值税发票增量、使用量情况与往期比存在异常。

(2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况。

(3)税收分类编码开错等原因,需要作废多张发票。

(4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4.企业的员工和经营场地跟收入不匹配。比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5.员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6.印花税、房产税等税额长期是0。一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7.成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

3.发票相关数据存在异常!

(1)企业的增值税发票增量、使用量情况与往期比存在异常。

(2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况。

(3)税收分类编码开错等原因,需要作废多张发票。

(4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4.企业的员工和经营场地跟收入不匹配。比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5.员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6.印花税、房产税等税额长期是0。一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7.成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

以上,只是常见的一些原因会被税局约谈,但未谈及的原因还有很多。

2021年各行业最新“预警税负率”大全

各行业的“预警税负率”(仅供参考)

企业如何应对?

送给老板和财务6个重要提醒!

1.只要税负率超标就一定会被预警吗?

如果每个企业都正好卡在税负率上也不正常,哪有那么正好的事呢。在税负率指标上允许有一定偏差。

2.企业正常报税、交税,但还是税负率低该怎么办?

只要交易真实、理由正常,比如产品更新换代、滞销跌价等等真实业务造成的税负率低。遇到税务检查,不用怕,如实告知就行!

3.远离虚开发票,后果很严重!

很多税负率偏低是与虚开发票有关的。现在的金税三期非常强大,只要企业开发票就会纳入金三系统的监控范围,一旦出现异常,不仅是补税、罚款那么简单,所以虚开发票要不得!

4.入账的发票一定要合法合规!

不符合规定的发票,不得作为财务报销凭证。所以收到不合法合规的发票一定要退回!更不能白条入账!否则,向文章开头的案例那样白条入账被罚款补税。严重的,可能会涉嫌编制虚假财务会计报告,还涉嫌犯罪,被追究刑事责任呢!

5.企业做好税收风险管理工作!

每月财务报表及纳税申报表报送之前,应进行自查。

如果发现税负率偏低,或存在异常变动的情况,应及时查明原因。对于申报收入不及时、漏报、不应抵扣进项税额的事项没有及时进行调整的行为造成的,应该及时进行调整,补报或更正申报。

当关键指标出现异常时,对异常原因及时处理,尽量避免对报送的数据触碰预警的红线!当然如果经营结果确实如此,也不必惊慌,只要如实申报即可!

6.注意三类增值税预警指标!

税收预警指标通过面、线、点多维扫描功能,全面揭示税收管理中存在的薄弱环节和问题疑点,指导基层更有针对性地加强征管、堵塞漏洞。