总有人问,什么是税收洼地?个独开票走账有无风险?

网友提问:个独开票走账是否合法?有无风险?老板以公司员工的名义设立的个人独资企业(营销策划中心),以广告费的名义开500多万元发票(全部开在12月份)给老板公司,公司付款给营销策划中心,把公司利润冲下来。

类似问题经常有人问,这个是市面上现在很多人在做的,利用税收洼地进行的“税收筹划”,通过设在税收洼地的主体(通常是个人独资企业,简称个独,或者个体工商户,或合伙企业)的主体开票,或者采用自然人代开(实际就是在税收洼地办理临时税务登记,然后税局代开发票)。

这种操作是否合法合规?有多大风险?请大家自行权衡判断,因为每家业务情况不一样,操作粗暴程度不一样,金额不一样,园区不一样,对风险理解不一样,所以风险不能一概而论。

风险站在老板角度来看,实际风险=违法违规程度×被查处发现的概率×惩罚后果严重性。

如果操作,建议不要用有劳动合同的公司员工设立;其次,相关合同和证据资料要有,避免被认定为没有交易的虚开发票;第三,要具有商业合理性;第四,对税收洼地选择要注意;第五,操作方案相对合理。

什么是税收洼地

随便打开一个网页,就会出现很多的“税收洼地”广告,号称把你公司的钱安全转到老板账上,税费从X个点直接降到Y个点。

税收洼地的类型主要有三种,核定征收式税收洼地、税收返还式税收洼地、税率降低式税收洼地。

第一种,核定征收式税收洼地

为什么可以核定,有些纳税人没有记账,或者账记得一塌糊涂,怎么收税呢?

《征管法》第35条规定,“纳税人有下列情形之一的,税务机关有权核定其应纳税额:(1)依照法律、行政法规的规定可以不设置账簿的;(2)依照法律、行政法规的规定应当设置账簿但未设置的; (3)擅自销毁账簿或者拒不提供纳税资料的;(4)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(6)纳税人申报的计税依据明显偏低,又无正当理由的。”

举例,个人独资企业甲的年收入1000万元,税务局就核定甲的应税所得率为10%,年所得=1000*10%=100万元,经查税率表,税率为35%,应纳税额=100万*35%-6.55万=28.45万元。

税负率=28.45/1000=2.845%

另外还有一种核定征收的方法是定期定额,本来只适用于经营规模很小的纳税人。

实践中,税收洼地主要是核定应税所得率的方式。

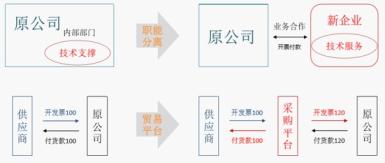

独立主体经营

重建商业模式或组织架构

这种模式的风险在于:有可能涉嫌发票虚开;或筹划不被税务认可;或者开票异常被监控;或树大招风,有些园区被盯上;或税务机关的核定行为被认定为违规或无效等等

税务局负责收税,财政局负责支出,各地为了招商引资,会推出税收返还。说是税收返还,实际是财政补贴,将税收收入地方留成的部分补贴给纳税人,补贴的金额与交税金额直接挂钩。

税收返还会涉及到中央政府与地方政府(省、市、县)的财政收入分配比例。各税种的分配比例不同,比如,增值税是5:5,企业所得税和个人所得税是6:4,地方政府会从自己分配的收入里拿出一部分返还。

“税收返还”洼地从纳税角度来说,并没有少交国家税收知识从一个地方还到另一个地方,主要的风险在于政府能否兑现,返还款能否及时到账,有些地区的财政收入较少,说好的“税收返还”迟迟兑现不了,还有些地方政府信用差,不讲“财”德,纳税人要耗子尾汁。

第三种,税率降低式税收洼地

西部大开发地区的企业所得税税率是15%,相比于法定税率25%,减税2/5,某些地区是9%,还有五年免税、五年减半,现在又出了海南自贸区,海南成为热门地。

这种操作风险在于,把利润转移到税收园区,如果被税务检查到,对于没有合理商业理由的避税,可根据《征管法》第36条规定,“不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的收入或者所得额的,税务机关有权进行合理调整。”

当然,也有的税收园区兼而有之,在核定税率或降低税率基础上,财政再给予部分返还。