4月底前出文件!小规模不超过45万免税!小微所得税负低至2.5%!

发布日期:2021-03-30 09:50:02.0浏览次数:3864

近日,国务院印发《 关于落实〈政府工作报告〉重点工作分工的意见 》《分工意见》将《政府工作报告》提出的税务方面的工作落实如下:将小规模纳税人增值税起征点从月销售额10万元提高到15万元。对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。(财政部、税务总局牵头,4月底前出台相关政策,年内持续推进)将制造业企业加计扣除比例提高到100%。(财政部、税务总局、科技部牵头,4月底前出台相关政策,年内持续推进)对先进制造业企业按月全额退还增值税增量留抵税额。(财政部、税务总局牵头,6月底前出台相关政策,年内持续推进)1、将小规模纳税人增值税起征点从月销售额10万元提高到15万元。这个应该是对应目前小规模月度10万,季度30万的免税标准,这个政策政策本身还没有执行到期,目前的标准开始于2019年,到期日是2021年12月31日,政策依据:财税〔2019〕13号,为贯彻落实党中央、国务院决策部署,进一步支持小微企业发展,现就实施小微企业普惠性税收减免政策有关事项通知如下:一、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。也就是说,政府工作报告传达的信息就是月度销售额15万,季度45万(含本数)的增值税小规模纳税人免征增值税!

2、对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。首先我们看小微企业,对小微企业应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。这个政策比较好领会,应该就是对应的小型微利企业企业所得税的优惠政策。目前小型微利企业企业所得税的优惠政策规定是分段就计算,政策也是2019年开始的。所谓分段就是说对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。举例说明,2020年一个年应纳税所得额为300万元的企业,如果满足其他的条件,那么企业所得税=100*25%*20%+200*50%*20%=25万元。现在信号是年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收,那么实际不超过100万的部分实际税负就只有2.5%了这句话说到了个体工商户,对个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。在现有优惠,个体工商户现有优惠是什么呢?好像没啥印象(除了残疾、孤老人员和烈属本人从事个体工商户的生产、经营所得和劳务报酬所得,报经市县地方税务局批准,给予减征50%-90%个人所得税的照顾),所以具体要等财税部门政策出台后才知晓,从字面意思看,就是个体工商应纳税所得额不超过100万,算出所得税后再减半征收意思。有意思的是,我们知道个体户业主的个人所得税是适用五级累计税率表的。正常算下来应纳税额40.17×30%-4.05=8万然后减半征收,按4万收呢?也就是先算所得税再减半,如果所得额减半再算适用的税率就不同,结果也不同(我个人倾向税额减半)。那如果个体工商户应纳税所得额是120万呢?又怎么减免呢?如果分段,由于是累进税率,好像确实不好分段计算,分段了,你超过100万的20万按什么税率呢?120万正常纳税为120*35%-6.55=35.45万。是不是再按100算一个减免税额(比如(100*35%-6.55)*50%),然后从35.45中减去呢?

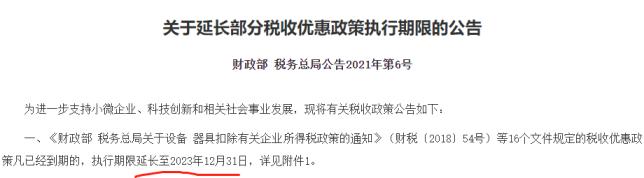

如果这个落地,那还确实是一个类似小型微利企业企业所得税优惠的新政策,算是个人所得税的一个优惠。3、延续执行企业研发费用加计扣除75%政策,将制造业企业加计扣除比例提高到100%,用税收优惠机制激励企业加大研发投入。研发加计扣除75%这个的延续文件已经出了,延长到2023年12月31日。财税[2018]99号规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

对于制造业企业,研发加计扣除还要提高到100%,花一分钱,抵两份税。鼓励企业花钱搞研发!!!4、对先进制造业企业按月全额退还增值税增量留抵税额这个很好理解,先进制造业企业原来的退税公式是允许退还的增量留抵税额=增量留抵税额×进项构成比例按照现在传递的信息,新政出台后的公式就是允许退还的增量留抵税额=增量留抵税额其实这个按月全额退还在疫情期间也有行业享受,财政部 税务总局公告2020年第8号,自2020年1月1日起至2020年12月31日,疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。这个政策执行到3月31日。

来源:二哥税税念