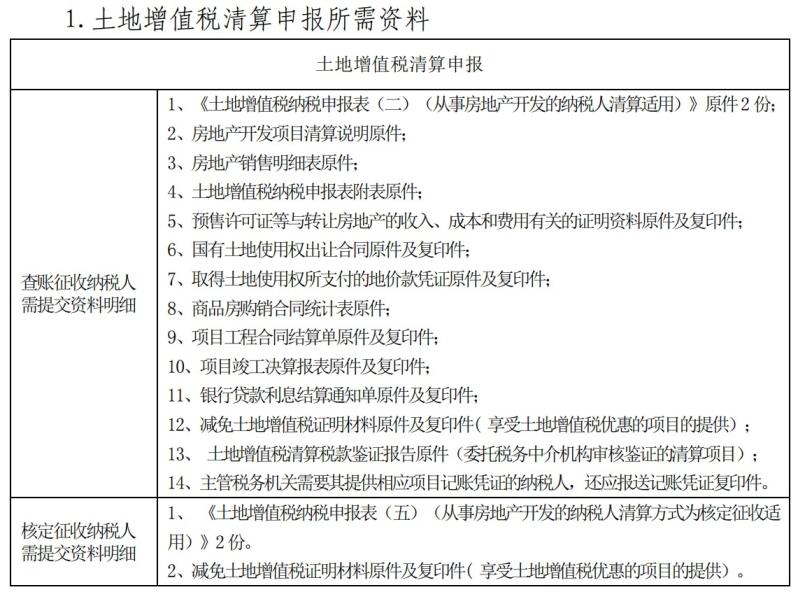

(一)纳税人发生以下情形,应当向主管税务机关申请清税注销。具体包括:因解散、破产、撤销以及其他情形,依法终止纳税义务。

按规定不需要在市场监督管理机关或者其他机关办理注销登记的,但经有关机关批准或者宣告终止的。

被市场监督管理机关吊销营业执照或者被其他机关予以撤销登记的。

因住所、经营地点变动,涉及改变税务登记机关的;

非居民企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,项目完工、离开中国的。

外国企业常驻代表机构驻在期届满、提前终止业务活动的。

非境内注册居民企业经确认终止居民身份的。

(二)符合下列情形之一的纳税人,可免予到税务机关办理清税证明,直接向市场监督部门申请办理注销登记。未办理过涉税事项的;

办理过涉税事项但未领用发票、无欠税费(滞纳金)及罚款的。

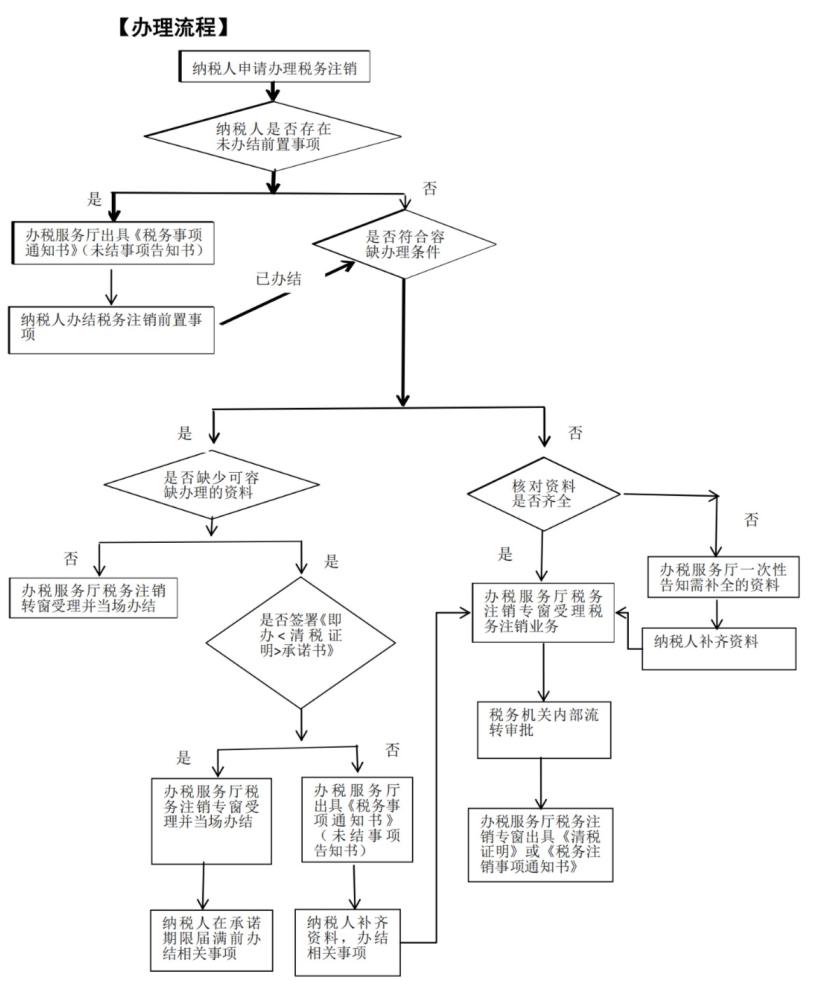

【办理时限】

(1)依法终止纳税义务的纳税人,应当在向市场监督管理机关或者其他机关办理注销登记之前申报办理清税注销;被市场监督管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起 15 日内,向原税务登记机关申报办理清税注销。(2)非境内注册居民企业经国家税务总局确认终止居民身份的,应当自收到主管税务机关书面通知之日起 15 日内,向主管税务机关申报办理注销。非居民企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国前 15 日内,持有关证件和资料,向原税务登记机关申报办理注销。2.税务机关办结时限

一般情形:限时办结。

——单位及查账征收个体工商户:税务机关自受理之日起 20个工作日办结;——定期定额个体工商户:税务机关自受理之日起 5 个工作日办结。其中,涉及税务检查的,检查时间不在此时限内。若在核查检查过程中发生以下情形的,办理时限中止,待相关事项办理完毕后方可继续办理注销事宜,办理时限继续计算:对未处于税务检查状态、无欠税费(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,优化即时办结服务,采取“承诺制”容缺办理,即:纳税人在办理税务注销时,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书。(2)控股母公司纳税信用级别为 A 级的 M 级纳税人;(3)省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业;(4)未纳入纳税信用级别评价的定期定额个体工商户;纳税人应按承诺的时限补齐资料并办结相关事项。若未履行承诺的,税务机关将对其法定代表人、财务负责人纳入纳税信用 D 级管理。

【办理结果】

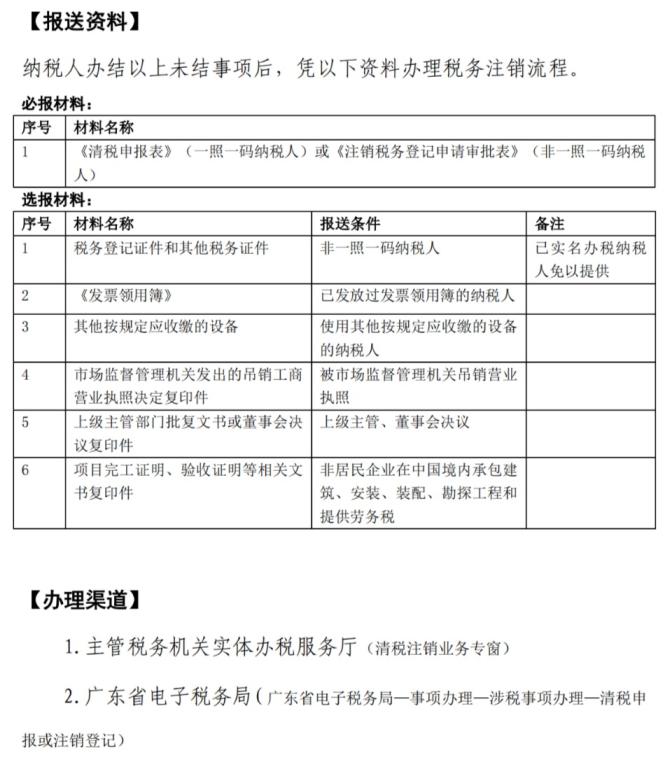

纳税人领取《清税证明》或《税务事项通知书》。

【温馨提示事项】

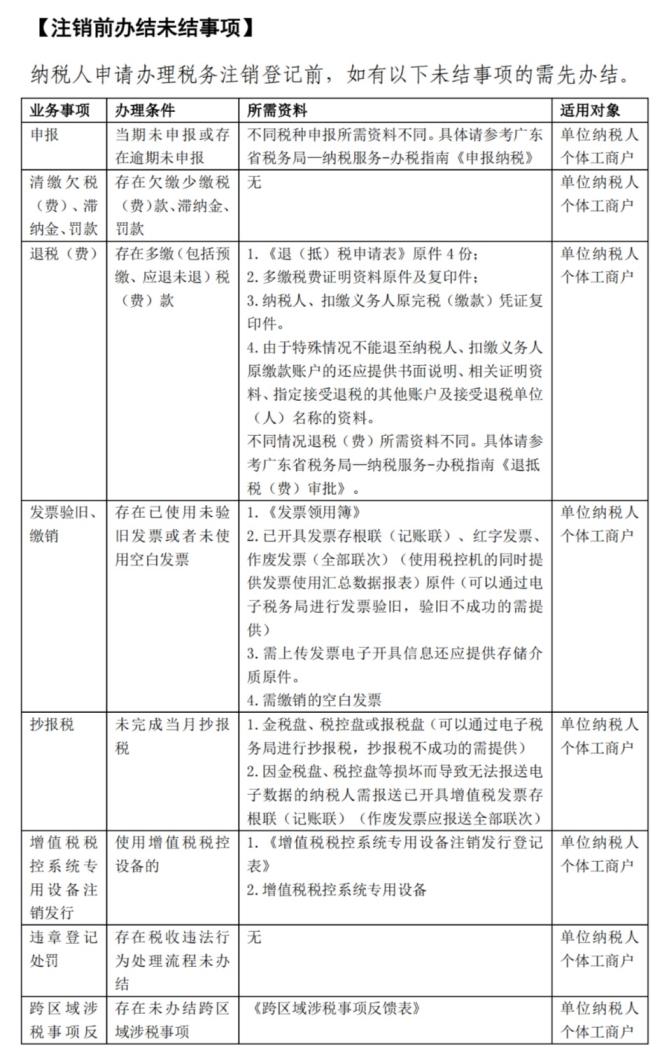

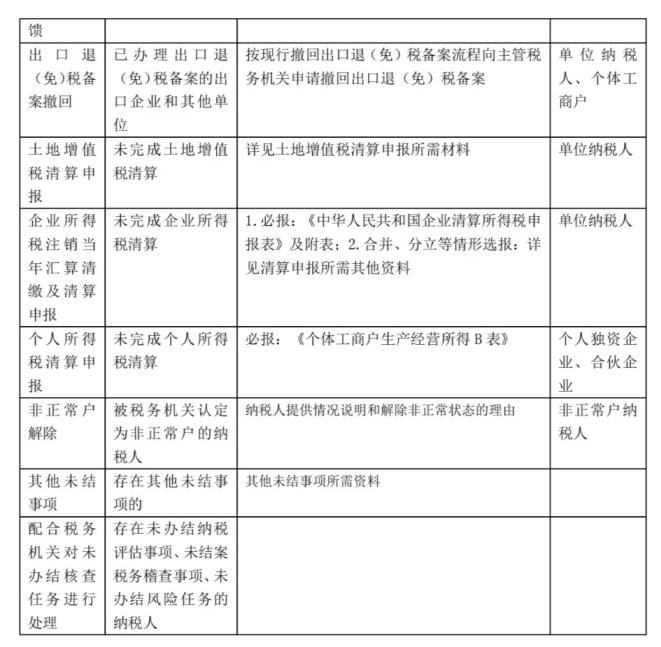

1.纳税人处于非正常户状态时办理税务清税注销前要先办理非正常户解除。2.存在未办结纳税评估事项、未结案税务稽查事项、未办结风险任务的纳税人不能办理税务清税注销。3.向主管税务机关申请办理税务登记注销的同时应申请注销社会保险费缴费登记。申请注销社会保险费缴费登记前,应清缴社保欠费及其滞纳金并办理减员手续。4.已办理出口退(免)税备案的出口企业和其他单位需注意以下事项:(1)出口企业或其他单位申请注销税务登记的,应先向主管税务机关申请撤回出口退(免)税备案。出口企业或其他单位撤回出口退(免)税备案的,主管税务机关应按规定结清退(免)税款后办理。(2)出口企业或其他单位办理撤回出口退(免)税备案事项时 ,如果向主管税务机关声明放弃未申报或已申报但尚未办理的出口退(免)税并按规定申报免税的,视同已结清出口退税款。(3)因合并、分立、改制重组等原因撤回出口退(免)税备案的出口企业或其他单位,可向主管税务机关提供以下资料,经主管税务机关核对无误后,视同已结清出口退(免)税款:①企业撤回出口退(免)税备案未结清退(免)税确认书;②合并、分立、改制重组企业决议、章程及相关部门批件;③承继撤回备案企业权利和义务的企业在撤回备案企业所在地的开户银行名称及账号。撤回备案事项办结后,主管税务机关将撤回备案企业的应退税款退还至承继企业账户,如发生需要追缴多退税款的,向承继企业追缴。(4)委托代办退税生产企业办理撤回出口退(免)税备案事项的,应按规定先办理撤回委托代办退税备案事项。委托代办退税生产企业办理撤回委托代办退税备案事项的,应在综服企业主管税务机关按规定向综服企业结清该生产企业的代办退税款后办理。5.纳税人因住所、经营地点变动,按照相关规定,在市场监督管理部门作变更登记处理,涉及改变税务登记机关办理注销的,与纳税人相关联的资格类信息,可不做自动失效或取消处理(包括但不限于各种税务行政许可、税收优惠资格、税务认定资格等)。6.简易注销情形。对领取营业执照后未开展经营活动、申请注销登记前未发生债权债务或已将债权债务清算完结的有限责任公司、非公司企业法人、个人独资企业、合伙企业,可自主选择适用一般注销程序或简易注销程序。对未办理过涉税事宜的纳税人,办理过涉税事宜但没领过发票、没有欠税和没有其他未办结事项的纳税人,以及在公告期届满之日前已办结缴销发票、结清应纳税款等清税手续的纳税人,税务机关将同意其简易注销。企业在申请简易注销公告后发现存在未结清税款等事项的,只要在公告期届满前,在税务部门办结缴销发票、结清应纳税款等清税手续的,税务机关即不提异议。对于公告期届满仍有未办结涉税事项的企业,税务机关将在公告期届满次日向市场监管机关提出异议。企业如无其他异议内容,即可通过简易注销程序退出市场。【政策依据】

- 《中华人民共和国税收征收管理法》(中华人民共和国主席令49 号)

- 《中华人民共和国企业所得税法》(中华人民共和国主席令63 号)

- 《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第 362 号)

- 《非居民承包工程作业和提供劳务税收管理暂行办法》(国家税务总局令第 19 号)

- 《税务登记管理办法》(国家税务总局令第 36 号)

- 《国家税务总局关于发布《企业重组业务企业所得税管理办法》的公告》(国家税务总局公告 2010 年第 4 号)

- 《国家税务总局关于印发<境外注册中资控股居民企业所得税管理办法(试行)>的公告》(国家税务总局公告 2011 年第 45 号)

- 《国家税务总局关于部分税务行政审批事项取消后有关管理问题的公告》(国家税务总局公告 2015 年第 56 号)

- 《国家税务总局关于走逃(失联)企业开具增值税专用发票 认定处理有关问题的公告》(国家税务总局公告 2016 年第 76 号)

- 《国家税务总局关于进一步加强出口退(免)税事中事后管理有关问题的公告》(国家税务总局公告 2016 年第 1 号)

- 《工商总局 税务总局关于加强信息共享和联合监管的通知》(工商企注字〔2018〕11 号)