公司股权转让交契税吗?这6个常识,会计要记牢

发布日期:2021-06-03 10:19:00.0浏览次数:1284

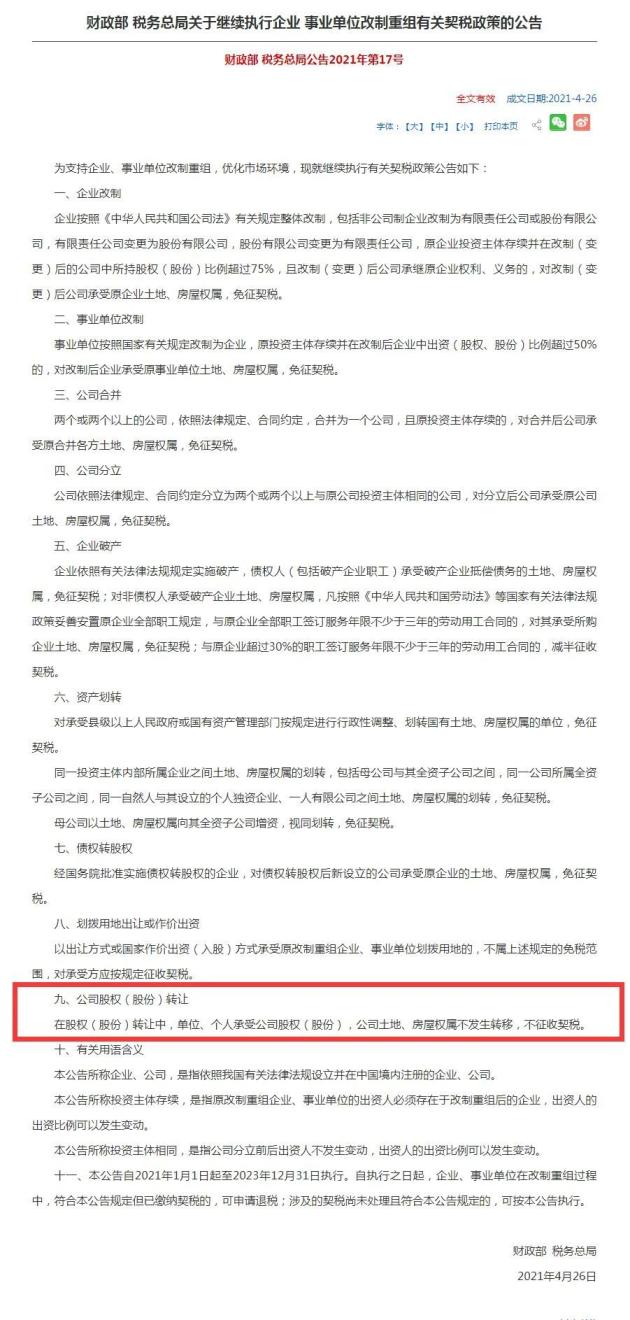

《财政部 税务总局关于继续执行企业 事业单位改制重组有关契税政策的公告》(财政部 税务总局公告2021年第17号)在股权(股份)转让中,单位、个人承受公司股权(股份),公司土地、房屋权属不发生转移,不征收契税。自2021年1月1日起至2023年12月31日执行。自执行之日起,企业、事业单位在改制重组过程中,符合本公告规定但已缴纳契税的,可申请退税;涉及的契税尚未处理且符合本公告规定的,可按本公告执行。

2、个体工商户业主将其本人名下的房屋权属划转至个体工商户名下,是否要缴纳契税?根据《财政部国家税务总局关于企业以售后回租方式进行融资等有关契税政策的通知》(财税〔2012〕82号)第六条规定,个体工商户的经营者将其个人名下的房屋、土地权属转移至个体工商户名下,或个体工商户将其名下的房屋、土地权属转回原经营者个人名下,免征契税。纳税人发现错填、漏填税源信息时,可以直接修改已填写的税源明细表。例如,纳税人填写了印花税税源明细表,申报前发现遗漏了应税合同信息,则可直接修改已填写的税源明细表,补充相应合同信息,然后继续申报或更正申报。合并申报不强制要求一次性申报全部税种,纳税人可以自由选择一次性或分别申报当期税种。例如,纳税人7月应申报城镇土地使用税、房产税、印花税和资源税等4个税种,7月5日申报时只申报了城镇土地使用税、房产税、印花税等3个税种,遗漏了资源税,则可在申报期结束前单独申报资源税,不用更正此前的申报。5、财产和行为税合并申报多个税种后只更正申报一个税种怎么办?合并申报支持单税种更正。纳税人更正申报一个或部分税种,不影响其他已申报税种。例如,纳税人一次性申报了城镇土地使用税、房产税、印花税和资源税等4个税种,随后发现资源税申报错误,则可以仅就资源税进行更正申报。更正时,修改资源税税源明细表再单独更正申报即可,无需调整其他已申报税种。《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》( 财政部 税务总局公告2019年第94号)规定:“三、居民个人填报专项附加扣除信息存在明显错误,经税务机关通知,居民个人拒不更正或者不说明情况的,税务机关可暂停纳税人享受专项附加扣除。居民个人按规定更正相关信息或者说明情况后,经税务机关确认,居民个人可继续享受专项附加扣除,以前月份未享受扣除的,可按规定追补扣除。 四、本公告第一条适用于2019年度和2020年度的综合所得年度汇算清缴。其他事项适用于2019年度及以后年度的综合所得年度汇算清缴。”

来源:老三会计、国家税务总局、12366纳税服务平台