突发!个独和个体户们注意!从6月1日起,要交的税变了!

01

6月1日开始执行!

个人所得税又变了!

一、突发!个税变了!6月1日起执行!

文件中明确:自2021年6月1日起,对外来建筑安装企业,不再核定征收个人所得税。除此之外,北京、贵州、甘肃、合肥、新疆等地纷纷降低经营所得个税应税所得税率。

二、个人所得税应税所得率下调!

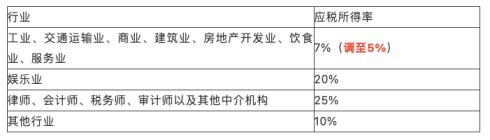

北京发布调整个人独资企业和合伙企业个人所得税应税所得率的通知,文件中明确:自2021年1月1日起,实行核定应税所得率征收方式的工业、交通运输业、商业个人独资企业和合伙企业,应税所得率按5%标准执行。较之前下调了2个百分点。

个人独资企业和合伙企业投资者征收个人所得税的相关规定:

1、合伙协议不得约定将全部利润分配给部分合伙人;

2、合伙人是法人和其他组织的缴纳企业所得税。

此类合伙人在计算缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利;

3、投资者工资不得在税前扣除。费用扣除标准为5000元/月。

兴办两个或两个以上企业的由投资者选择在其中一个企业的生产经营所得中扣除。

4、投资者及其家庭发生的生活费用不允许在税前扣除。

生活费用与企业生产经营费用混合在一起难以划分的,全部视为生活费用,不允许税前扣除。

个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

5、投资者及其家庭共用的固定资产,难以划分的,由税务机关核定。

6、应按税额计算:

(1)应纳税所得额=∑各个企业的经营所得(汇总确定税率)

(2)应纳税额=应纳税所得额×税率-速算扣除数

(3)本企业应纳税额=应纳税额×本企业的经营所得÷∑各个企业的经营所得

(4)本企业应补缴的税额=本企业应纳税额-本企业预缴的税额

7、投资者兴办两个或两个以上企业的,企业的年度经营亏损不能跨企业弥补。

8、查账征税改为核定征税后,查账征税认定年度经营亏损未弥补完的部分不得再继续弥补。

9、企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率。

10、实行核定征税的投资者不得享受个人所得税的优惠政策。

11、境外投资分回的利息或者股息、红利:分类税制的特点处理;

12、投资者兴办两个或两个以上的,向企业实际经营管理所在地主管税务机关办理年度纳税申报时,应附注从其他企业取得的年度应纳税所得额。

13、投资者兴办的企业中含有合伙企业性质的,投资者应向经常居住地主税务机关申报纳税,办理汇算清缴,但经常居住地与兴办企业的经营管理所在地不一致的,应选定期参与兴办的某一合伙企业的的经营管理所在地为办理年度汇算清缴所在地,并在5年内不得变更。

若要变更,需满足:

①满5年;

②未满5年但是终止经营或停止投资;

③汇算清缴地点变更前5日,已向原主管税务机关说明原因。

个税变了!

最新税率表来了!

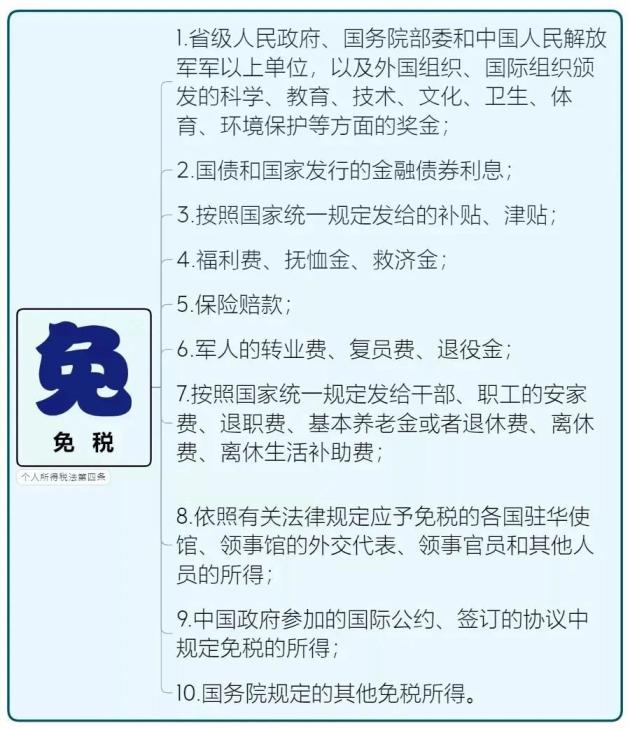

依据《中华人民共和国个人所得税法》,下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得(以下称综合所得),按纳税年度合并计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。

非居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得按月或者按次分项计算个人所得税,不办理汇算清缴。

一、居民个人工资、薪金所得预扣率表

二、居民个人劳务报酬所得,稿酬所得,特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

(1)居民个人劳务报酬所得预扣率表

(2)居民个人稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

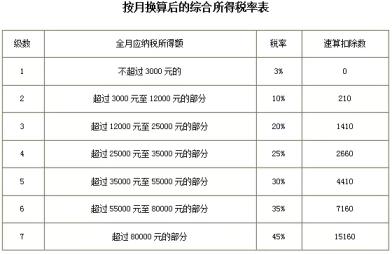

三、综合所得税率表

综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)。

注:

1.本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

2.非居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

四、非居民个人工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得税率表

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

五、经营所得税率表

经营所得适用百分之五至百分之三十五的超额累进税率。

注:本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

六、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得·利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为百分之二十。(该税率适用于居民个人与非居民个人)

七、年终奖个人所得税计算

居民个人取得全年一次性奖金符合规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

个税扣缴、计算和申报都变了!

一、纳税义务发生时间

二、如何计算申报个税?

1、预扣预缴

2020年12月4日,税务局发布了一项最新公告,简化了两类人纳税人个税预扣预缴方法:

上一完整纳税年度各月均在同一单位扣缴申报了工资薪金所得个人所得税且全年工资薪金收入不超过6万元的居民个人。

具体来说需同时满足三个条件:

(1)上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税;

(2)上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,如保险营销员和证券经纪人。同样需同时满足以下三个条件:

(1)上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税;

(2)上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。

2、汇算清缴

根据我国《个人所得税法》第六条的规定,计算个人所得税时采取分类计税的办法,应纳税所得额的计算具体如下:

(1)工资、薪金所得,以每月收入额减除费用3500元后的余额,为应纳税所得额。

(2)个体工商户的生产、经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

(3)对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得额。

(4)劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

(5)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

(6)利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。

此外,个人将其所得对教育事业和其他公益事业捐赠的部分,按照国务院有关规定从应纳税所得中扣除。

对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,可以根据其平均收入水平、生活水平以及汇率变化情况确定附加减除费用,附加减除费用适用的范围和标准由国务院规定。

个人所得税优惠的

“免和减”