突发!大额现金管理!对公账户起点50万!个人账户起点10万-30万!转账要小心了!这样发工资=违法!

发布日期:2020-06-12 09:50:05.0浏览次数:2699

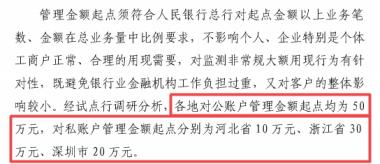

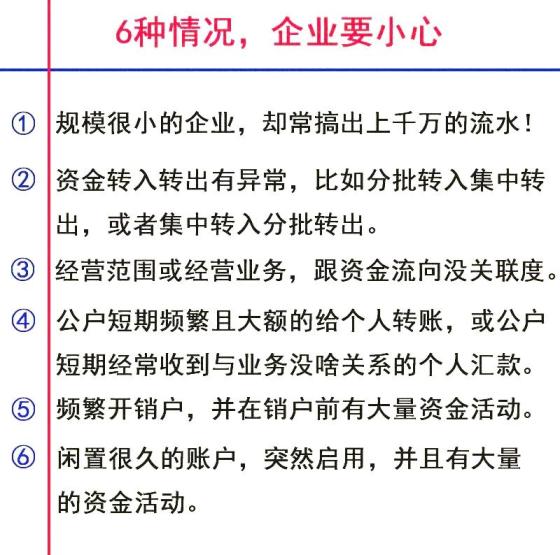

近期,央行发布关于开展大额现金管理试点的通知。在河北省、浙江省和深圳市开展大额现金管理试点。对公账户管理起点为50万元,对私账户起点分别是10万元、30万元、20万元。试点为期2年。从2020年7月开始执行。方案明确:各地对公账户管理金额起点均为50万元,对私账户管理金额起点分别是河北省10万元、浙江省30万元、深圳市20万元。方案规范大额取现预约业务。试点行指导银行业金融机构自行建立相关预约规则,明确客户预约的时间、渠道方式、信息要素,并保存预约信息,向试点行报送。方案要求建立大额存取现登记制度。客户提取、存入起点金额之上的现金,应在办理业务时进行登记。试点行确定本地区客户登记的信息要素,要求银行业金融机构采集、保存、统计上报登记信息。近年来,非现金支付快速发展,但现金需求有增无减。尤其是大额现金广泛使用,蕴含较大风险。“私户避税”、“现金发工资避税”,难以发现和监管。有了银行的强势加入,补齐了反偷逃税的拼图。有了银行大额业务交易的信息后,再结合个税申报系统里的信息,就可以锁定到底这个私户是属于哪个企业在使用了。依托联网核查系统,企业人员实名信息、纳税状态、登记注册信息、法人身份真实性、企业经营状态等信息一目了然,及时、准确、动态识别企业资格。防范空壳公司开户、虚假证明文件开户等异常账户风险,遏制电信网络诈骗、洗钱、偷逃税款等违法犯罪风险。一旦查出,后果严重!企业经营情况是否异常,发票数据、纳税申报数据是否真实,大数据都会自动比对分析,一旦动态数据比对不对,税负率偏低,系统会自动报警。也将有更多企业因为历史欠账虚开发票被识别出来。进一步提升开户效率,减少对辅助身份证明材料的要求,提高业务办理效率;银行进一步优化业务流程减少企业填单等,减少办事人员工作量。

以下8种情况是允许的:

情况一:甲有限公司将对公账户上的60万元在每月的工资发放日逐一通过银行代发到每个员工的个人卡上,甲有限公司已经依法履行了代扣个税的义务。提醒:公户上的钱转入私户,这样是允许的!不用担心!情况二:甲属于一家个人独资企业,定期会将扣除费用、缴纳完经营所得个税后的利润通过对公账户打给个人独资企业的负责人。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况三:甲有限公司将对公账户上的6万元打给业务员用于出差的备用金,出差回来后实报实销、多退少补。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况四:甲有限公司将对公账户上的100万元打给股东个人,这100万元已经是缴纳完了20%股息红利个税后的分红所得。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况五:甲有限公司通过对公账户支付授课老师的讲课费10万元,转入老师个人卡中,这10万元已经是缴纳完了劳务报酬所得个税后的税后报酬。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况六:甲有限公司向个人采购一批物品,金额20万元,取得了自然人在税务部门代开的发票,甲有限公司通过对公账户把20万元货款转入自然人的个人卡中。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况七:甲有限公司通过对公账户把10万元转入刘总个人卡中,这10万元用来偿还之前公司向个人的借款。提醒:公户上的钱转入私户,这样是允许的!不用担心! 情况八:甲有限公司通过对公账户把8万元转入王某个人卡中,这8万元用来支付王某的违约金、赔偿金。提醒:公户上的钱转入私户,这样是允许的!不用担心!公司这样发工资,风险很大!

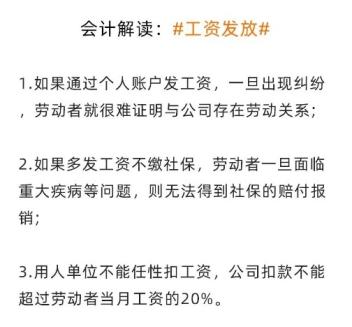

一些用人单位不通过企业公账发放工资,而是通过公司法定代表人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系进而逃避责任。提醒:“在劳动争议案件中”若公司通过个人账户给员工发放工资,诉讼过程中,公司否定双方存在劳动关系,称只是股东或资金往来关系,在没有其他证据情况下,劳动者就很难证明与公司之间存在劳动关系。“此外,通过个人账户发放工资,也不利于劳动者查明工资标准。”求职过程中,有一些人发现缴纳社保后,每月到手的钱会少。有的用人单位以此为由,说服劳动者不缴社保、多发工资,而有的劳动者也愿意配合,因为到手的钱多一些。

按照相关法律规定,用人单位不缴纳社保或不按规定缴纳社保都是违法行为,均需要承担相应的法律责任。有的用人单位为了防止员工跳槽,会扣下员工的一部分工资留到年底再发。如果劳动合同中没有约定,这种情况属于拖欠工资,可以通过劳动部门要求用人单位发放全部工资。

此外,还有的企业上班迟到扣工资、请一天假扣三天工资的神规定。提醒:事实上,国务院曾实行的《企业职工惩罚条理》已在2008年1月15日废止,用人单位不能再根据该条例的规定在规章制度中随意设立惩罚条款。

最后说一句:当然,如果是正常的消费和转账,便不会受到影响的。提醒:企业千万不要存在侥幸心理!会计不要触碰红线!

来源:每日会计实操